Wczoraj poznaliśmy szczegóły najnowszej, lipcowej projekcji inflacyjnej NBP zawartej w publikowanym trzy razy do roku „Raporcie o Inflacji”. Projekcja stanowi jedną z przesłanek, na podstawie których RPP podejmuje decyzje o poziomie stóp procentowych. Nie ma co ukrywać, że nowa projekcja NBP maluje dość pesymistyczny, stagflacyjny obraz polskiej gospodarki w najbliższych kwartałach

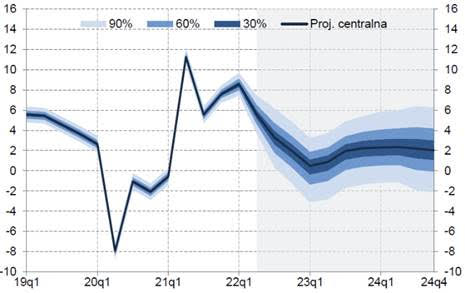

Po okresie silnej odbudowy aktywności ekonomicznej, tempo wzrostu PKB w Polsce w latach 2022-2024 wyraźnie się obniży. Najnowsze prognozy NBP pokazują stopniowy spadek dynamiki PKB do 1Q23, w którym to polska gospodarka urośnie o zaledwie 0,5% r/r. W kolejnych kwartałach zobaczymy umiarkowane odbicie nieprzekraczające 2,5% w horyzoncie projekcji (do końca 2024 r.). Co ciekawe, głównym motorem tego wzrostu ma być eksport netto. Konsumpcję prywatną ma tłamsić dalej wysoka inflacja oraz dotychczasowe podwyżki stóp procentowych. Z drugiej strony korzystnie na perspektywy wzrostu konsumpcji będzie oddziaływać ekspansywna polityka fiskalna, m.in. obniżka podatków dochodowych w Polskim Ładzie czy wakacje kredytowe. Inwestycje w środowisku dużej niepewności i w przerwie między dwiema perspektywami budżetowymi UE będą rosnąć średnio o zaledwie 1% r/r w horyzoncie prognozy. Prawdopodobieństwo recesji w ujęciu całego roku 2023 wynosi według prognoz wachlarzowych ok. 20%.

Prognoza wzrostu PKB wg NBP

NBP zakłada scenariusz „miękkiego lądowania” – bez wystąpienia recesji, przy stopniowym wzroście bezrobocia i nieznacznie ujemnej luce popytowej.

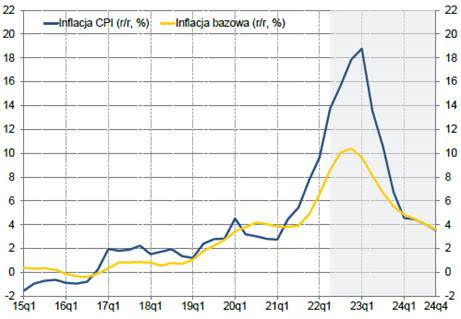

Większe zainteresowanie budziła jednak prognoza inflacji. Zaskoczyła ona negatywnie rynki, które zareagowały po publikacji, m.in. silnym wzrostem rentowności polskich obligacji. Taka reakcja rynków wzięła się prawdopodobnie ze zbyt powierzchownej analizy prognozy inflacji. Według prognoz NBP, w scenariuszu bazowym, inflacja będzie jeszcze rosnąć, a jej szczyt zobaczymy dopiero w 1Q23 w wysokości prawie 19%. Dość duże przekonanie prezesa NBP na tej samej konferencji o tym, że w 2024 r. będziemy w przedziale celu inflacyjnego jest mocno na styk – inflacja dopiero w 4Q24 ma wynieść 3,5% r/r.

Prognoza inflacji i inflacji bazowej wg NBP

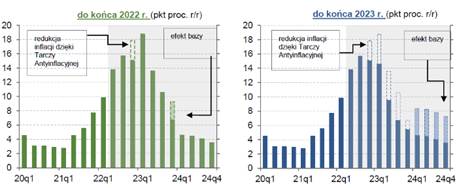

Rynek zareagował impulsywnie pamiętając słowa z ostatniej konferencji prezesa NBP, który zakończenie cyklu podwyżek stóp uzasadniał widocznym obniżeniem inflacji. Taka projekcja wskazywałaby z kolei na kolejne podwyżki stóp. Jednakże cały problem z interpretacją prognoz inflacyjnych NBP jest związany z założeniami dotyczącymi długości obowiązywania Tarczy Antyinflacyjnej. W bazowym scenariuszu NBP uwzględnił przedłużenie działania Tarczy do końca października bieżącego roku. Dlatego też w scenariuszu zaprezentowanym w projekcji inflacja skokowo rośnie w 4Q22 osiągając szczyt w 1Q23 w połączeniu z podwyżkami taryfowych cen energii dla gospodarstw domowych oraz efektem niskiej bazy odniesienia spowodowanej właśnie wprowadzeniem Tarczy Antyinflacyjnej w lutym ubiegłego roku. Mnogość scenariuszy dalszego działania Tarczy powoduje szeroki wachlarz potencjalnych ścieżek inflacji, jak również momentu jej szczytu.

Bezpośredni wpływ Tarczy Antyinflacyjnej na prognozowaną inflację przez NBP w różnych wariantach jej przedłużenia

W naszych prognozach zakładamy utrzymanie się Tarczy w obecnej postaci do końca 2023 r. (scenariusz z wykresu powyżej po prawo) w środowisku podwyższonej inflacji oraz perspektywy roku wyborczego. W takim scenariuszu kwartalny szczyt inflacji przypada na 3Q22. Nie jest wykluczone, że założenia Tarczy będą wygaszane stopniowo w celu uniknięcia dużego jednostkowego skoku inflacji. Dodamy tylko, że zniesienie działania wszystkich elementów Tarczy podniosłoby natychmiastowo inflację o prawie 3 pkt. proc.

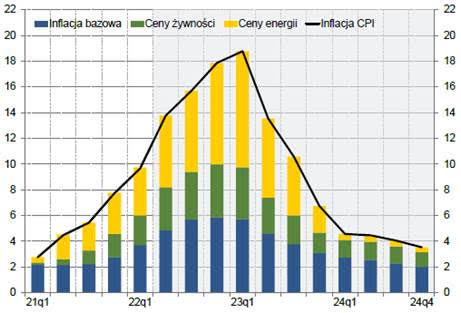

Patrząc na strukturę prognozowanej inflacji przez NBP, szczyt inflacji bazowej przypadnie na 4Q22, a w 2023 r. zobaczymy jej stopniowy spadek. Niemniej jednak, wysokie ceny energii przełożą się w efektach drugiej rundy również na inflację bazową przez co szybszy jej spadek nie będzie możliwy. Co do wspomnianych już cen energii, nie znamy dokładnych szacunków NBP, ale założona podwyżka taryf energetycznych (prąd, gaz) dla gospodarstw domowych z początkiem przyszłego roku wydaje się niedoszacowana. Dyrektor Departamentu Analiz i Badań Ekonomicznych NBP Piotr Szpunar pytany podczas konferencji prezentującej lipcową projekcję nie chciał przedstawiać konkretnych liczb, przekazując jedynie, że zostały założone „duże, dwucyfrowe” wzrosty taryf. Oczywiście, nie można również całkowicie wykluczyć scenariusza ustawowych działań obniżających wysokość podwyżek (patrz zamrożenie cen prądu w 2019 r.). Jednakże, po wprowadzeniu dotychczasowych Tarcz Antyinflacyjnych pole do podobnych kolejnych działań wydaje się być ograniczone.

Struktura prognozowanej inflacji wg NBP

Nie ma się co dziwić, że RPP dostając do ręki najnowszą projekcję inflacyjną pokazującą tak mocne schłodzenie aktywności gospodarczej, przestraszyła się kolejnych wysokich podwyżek stóp procentowych i na ostatnim lipcowym posiedzeniu zdecydowała się na niższą od oczekiwań podwyżkę o 50 pb. Ogranicza to także przestrzeń do większych podwyżek stóp w kolejnych miesiącach. Na prognozowaną podwyżkę taryf energetycznych dla gosp. domowych na początku przyszłego roku, nawet gdyby była bardzo dużych rozmiarów, RPP nie będzie reagować. Wydarzy się ona bowiem w zupełnie innych okolicznościach niż ta z początku b.r. – przy dużo gorszej koniunkturze potencjał do wystąpienia efektów drugiej rundy (a tym samym do wpłynięcia na średnioterminowe perspektywy inflacji) jest o wiele, wiele mniejszy.

Zespół analityków Banku Pekao