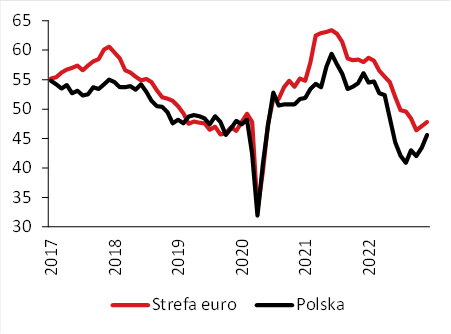

Wg opublikowanych wczoraj danych PMI w polskim przemyśle wzrósł z 43,4 do 45,6 pkt., wyraźnie powyżej prognoz. Sam PMI nie należy do naszych ulubionych wskaźników koniunktury, dlatego wolimy komentować całą ich wiązkę, z Polski i z zagranicy. Szczęśliwie mamy całkiem dużo materiału, przede wszystkim z Europy.

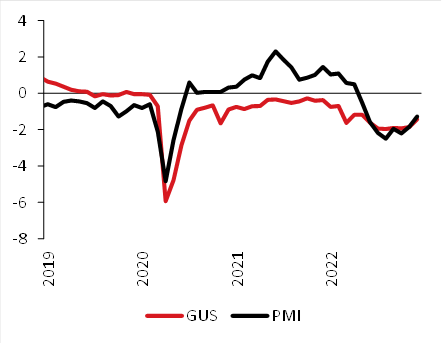

Ogólny obraz koniunktury w przemyśle jest w ostatnim miesiącu (miesiącach) zaskakująco dobry. Rosnąc od sierpnia, polski PMI wyprzedził europejski, choć nie postawilibyśmy pieniędzy na utrzymanie takiej relacji między tymi indeksami – w danych historycznych nie ma dowodów na relację inną niż bieżącą / natychmiastową. Tym niemniej, odbicie w grudniu nastąpiło niemal wszędzie na Kontynencie (wyjątki to Grecja i Szwecja).

Ex post jest jasne, że zdolności adaptacyjnych europejskich gospodarek nie wolno było nie doceniać a wpływ wojny w Ukrainie nie jest jednoznacznie negatywny dla koniunktury. Pozostają jednak pewne wątpliwości.

Po pierwsze, nie wiemy z jak długim ruchem mamy do czynienia. Jeśli poprawa nastrojów wiąże się ze złagodzeniem kryzysu energetycznego w Europie, to każda jego eskalacja będzie negatywna dla przemysłu.

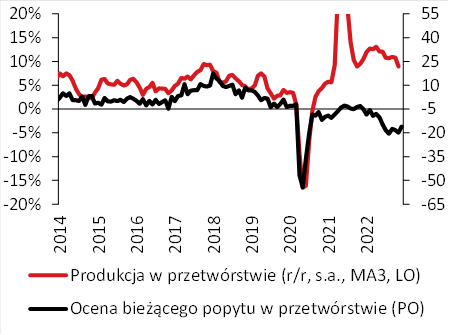

Po drugie, kwestia rozdźwięku między miękkimi i twardymi danymi (warto zwrócić uwagę, że te pierwsze przynajmniej zgadzają się ze sobą) wciąż spędza nam sen z powiek. Co mamy tu na myśli? Dynamika produkcji w przetwórstwie jest znacznie wyższa niż wskazywałyby na to nastroje przedsiębiorstw, które trudno oceniać inaczej niż jako fatalne lub bardzo złe. W istocie rzeczy, gdyby produkcja realizowała się w takiej skali, w jaką ją malują ankiety, to kurczyłaby się obecnie o średnio 5% zamiast rosnąć o 7-10% r/r. Powyższe liczby dotyczą Polski, ale w strefie euro różnice są podobne. „Spotkanie” miękkich i twardych danych nastąpi w połowie drogi.

Po trzecie, pytanie o dezinflację jest wciąż otwarte. Indeksy koniunktury są tutaj zachęcające (niższe wskazania kosztów produkcji i cen wyrobów gotowych), ale w przypadku Polski PMI jest znacznie bardziej optymistyczny niż badania GUS. Wygasanie szoków na rynkach energii, spadek cen frachtu i normalizacja sytuacji na międzynarodowych rynkach dóbr przemysłowych muszą wywołać dezinflację w przemyśle. Poza krótkim okresem wciąż decydować będą jednak warunki makro, w szczególności głębokość recesji w strefie euro oraz efekty otwierania Chin.

PMI w przemyśle

Porównanie wskaźników koniunktury

Porównanie miękkich i twardych danych z polskiego przemysłu

Zespół Analiz i Prognoz Rynkowych Banku Pekao