Gołębi skręt Fed był do tej pory bardziej w sferze marzeń uczestników rynku niż w faktycznych działaniach tego banku centralnego, ale po ostatnich przeciekach wydawało się, że październikowe posiedzenie FOMC położyły solidne podwaliny pod taki skręt. Fed nie jest jednak w pełni skłonny do współpracy z rynkami. Podwyżka stóp o 75 pb była absolutnie zgodna z oczekiwaniami

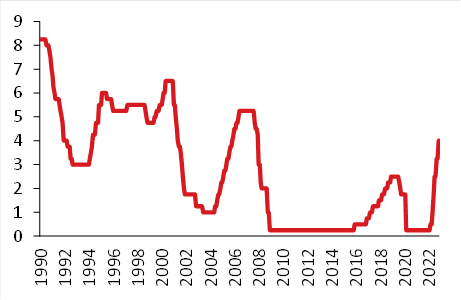

Stopa funduszy federalnych (%)

Zaczęło się od podwyżki stóp o 75 pb (zgodnie z oczekiwaniami) i komunikatu, w którym znalazł się nowy fragment. Podejmując kolejne decyzje, FOMC „będzie brać pod uwagę łączne dotychczasowe zacieśnienie polityki pieniężnej, opóźnienia w jej oddziaływaniu na aktywność ekonomiczną i inflację oraz rozwój sytuacji ekonomicznej i finansowej”. Zostało to odebrane przez rynki jako sygnał, że Fed w oparciu o te kryteria podejmie wkrótce decyzje o zmniejszeniu tempa podwyżek. J. Powell nie chciał jednak na konferencji prasowej zobowiązać się do takiej interpretacji.

Po pierwsze, wyraźnie bagatelizował znaczenie tempa podwyżek jako sygnału w polityce pieniężnej – oprócz niego ważny jest również poziom docelowy stóp i czas jego obowiązywania. Ten pierwszy jest oceniany jako wyższy w porównaniu do posiedzenia wrześniowego. Innymi słowy, Fed w oparciu o dane z ostatnich tygodni widzi potrzebę wyższych stóp.

Po drugie, o ile spowolnienie podwyżek mogłoby nastąpić na kolejnym posiedzeniu, o tyle nie powinno być zdaniem Powella interpretowane jako pauza lub zapowiedź takowej. Jest na to za wcześnie i Powell bardzo konsekwentnie powtarzał, że zacieśnianie polityki pieniężnej w Stanach Zjednoczonych się nie skończyło.

Po trzecie, Powell postawił na głowie bilans ryzyk dla polityki pieniężnej, mówiąc wprost, że w przypadku nadmiernego zacieśnienia polityki pieniężnej Fed może łatwo zareagować (łagodząc ją), natomiast na utrwaloną w wyniku niedostatecznego zacieśnienia inflację bank centralny niewiele mógłby poradzić. Dla przypomnienia – w poprzedniej dekadzie ryzyka utrwalenia deflacji były zbyt duże a podwyżki stóp zbyt ryzykowne. Nie jest to novum w retoryce Fed, ale trudno o dobitniejsze zaprzeczenie idei gołębiego skrętu.

Czy zatem doszło do gołębiego skrętu? Nie. Skręt zawsze był warunkowy względem napływających danych, a skoro napływające dane za nim nie przemawiają, to trudno się tego spodziewać. Nie sposób również nie odnieść wrażenia, że Fed przede wszystkim (dodajmy: w dalszym ciągu) nie wie, na jakim poziomie stóp się zatrzyma i nie chce niczego takiego komunikować rynkom, żeby nie zaburzać transmisji polityki pieniężnej. Generowanie niepewności i dwuznaczności jest jak najbardziej zamierzone. To, co jest stałą w komunikacji Fed, to bilans ryzyk przesunięty w kierunku większego zacieśnienia i koncentracja na inflacji. Innymi słowy, Powell w dalszym ciągu zapowiada niezbędny gospodarce ból, bagatelizuje ideę miękkiego lądowania i kontynuuje zacieśnienie polityki pieniężnej pomimo rosnącego ryzyka recesji. Słowem – nic się od września nie zmieniło.

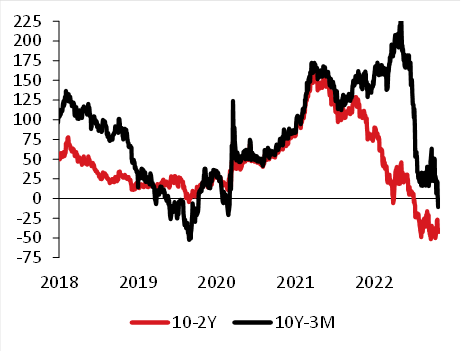

Stromizny krzywej dochodowości (pb)

Zespół Analiz i Prognoz Rynkowych Banku Pekao