W pierwszym kwartale tego roku realny wzrost przeciętnego wynagrodzenia w gospodarce narodowej przekroczył 11%. Stopa bezrobocia i liczba bezrobotnych w kraju pozostają historycznie niskie. W końcu doczekaliśmy się też długo oczekiwanego odbicia konsumpcji, która, pomimo wzrostu skłonności i możliwości oszczędzania Polaków, zaczyna odgrywać dominującą rolę w PKB. Kolejne odczyty inflacji CPI zaskakują jednak po niższej stronie, a sam jej poziom od lutego utrzymuje się w przedziale dopuszczalnych przez NBP odchyleń od celu.

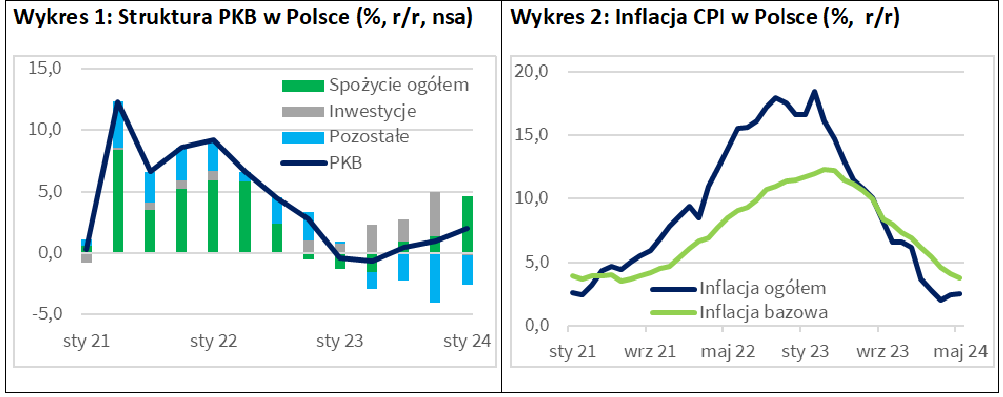

Pierwszy kwartał 2024 r., zgodnie z naszymi przewidywaniami, przyniósł odbicie spożycia gospodarstw domowych. W ujęciu realnym wzrosło ono o 4,6% r/r, niemal dokładnie tyle, ile zakładaliśmy (4,5%), wobec średnio 1-procentowego spadku tej kategorii ekonomicznej w 2023 r. Po odsezonowaniu kwartalny wzrost konsumpcji prywatnej sięgnął 2,1%, po spadku o 0,7% w ostatnim kwartale ubiegłego roku. Szybko rośnie też spożycie publiczne – w I kwartale aż o 10,9% r/r (najszybciej od IV kwartału 2000 r.), co wynika głównie z podwyżek płac w budżetówce. Łącznie spożycie ogółem w minionym kwartale dodało do PKB 4,6 p.p. To, przy ujemnym wkładzie akumulacji (-3,0 p.p.) i niewielkim dodatnim wkładzie eksportu netto (+0,4 p.p.), złożyło się na 2-procentowy wzrost zagregowanej aktywności gospodarczej względem I kwartału 2023 r. (Wykres 1).

Pomimo silnie konsumpcyjnej struktury wzrostu gospodarczego, presja inflacyjna w kraju w pierwszych miesiącach roku pozostaje niska. W pierwszym kwartale inflacja CPI r/r była na poziomie 2,8%, czyli o 0,4 p.p. poniżej prognoz z marcowej aktualizacji projekcji inflacyjnej Narodowego Banku Polskiego (NBP). W kwietniu wzrost cen przyspieszył do 2,4% r/r z 2% w marcu, ale to głównie efekt decyzji administracyjnych o przywróceniu 5-procentowej stawki VAT na żywność. Warto jednak zaznaczyć, że przyrost inflacji w kwietniu z tytułu zmiany stawek VAT był znacznie mniejszy niż przewidywała część ekonomistów. Zmiana stawek miała podwyższyć CPI o ok. 0,9 p.p. Ostatecznie żywności zdrożała o 2,1% względem marca, co dodało do inflacji 0,6 p.p., a musimy pamiętać, że tak policzony wkład uwzględnia również zwykłą, sezonową zmianę cen żywności w kwietniu. Zwykle w latach 1999-2023 ceny żywności w kwietniu w Polsce rosły względem marca średnio o ok. 0,8%. Taka miesięczna zmiana cen, przy bieżącym udziale żywności w koszyku CPI (27,6%), dodałaby do tego agregatu inflacji ok. 0,2 p.p.

Maj przyniósł kolejną pozytywną niespodziankę inflacyjną. Konsensus prognoz dla inflacji CPI r/r wskazywał na jej wzrost do 2,8%, finalne dane okazały się znacznie niższe, na poziomie 2,5%. Silnie spowolniło też momentum inflacji. W ujęciu miesięcznym ceny towarów i usług konsumpcyjnych wzrosły w maju względem kwietnia po odpowiednio 0,1%. W okresie styczeń-kwiecień średni miesięczny wzrost cen towarów był na poziomie 0,4%, a usług 0,8%. Od kwietnia ubiegłego roku systematycznie obniża się też roczne tempo wzrostu inflacji bazowej. W maju, wg danych NBP, CPI po wyłączeniu cen żywności i energii spadła z 4,1 do 3,8% r/r, przy spowolnieniu jej miesięcznych zmian z +0,7 do +0,1%. (Wykres 2).

W lipcu, za sprawą decyzji regulatora o stopniowym uwalnianiu cen energii, inflacja CPI w kraju może znowu mocniej przyspieszyć, w okolice nawet 5% w końcu roku. Pomimo tego, jej średni poziom w 2024 r. będzie najprawdopodobniej blisko trzykrotnie niższy niż poziom 11,4% odnotowany w 2023 r. Co więcej, wpływ decyzji administracyjnych na zmiany cen konsumpcyjnych w kraju będzie, naszym zdaniem, stopniowo wygasał od II kwartału 2025 r. i inflacja znowu powinna spadać.

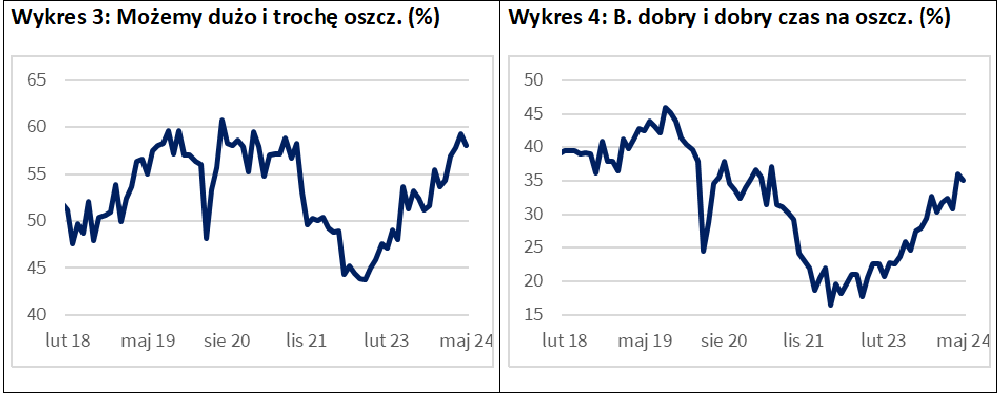

Brak wyraźnej presji inflacyjnej w Polsce może zastanawiać w kontekście dwucyfrowego wzrostu płac realnych i historycznie niskiego poziomu stopy bezrobocia. Według danych GUS, w pierwszym kwartale br. wynagrodzenia w gospodarce narodowej zwiększyły się rok do roku realnie aż o 11,3%. W kwietniu stopa bezrobocia rejestrowanego w Polsce spadła z 5,3 do 5,1%, tj. najniższego jej poziomu w tym miesiącu od 1990 r. (szacunkowe dane MRPiPS wskazują na dalszy spadek tej stopy w maju do 5%, tj. najniżej za maj również od 1990 r.). Najwyraźniej Polacy postanowili przeznaczyć cześć wzrostu dochodów na odbudowę oszczędności, co hamuje nadmierny wzrost konsumpcji. Jak wskazują badania koniunktury konsumenckiej GUS, w maju br. 58% Polek i Polaków stwierdziło, że może dużo oszczędzać i trochę oszczędza (Wykres 3). To wprawdzie o ok. 1 p.p. mniej niż w kwietniu, ale jeszcze w listopadzie 2022 r. odsetek oszczędzających nie przekraczał 45%. Od końca 2022 r. w tendencji wzrostowej utrzymuje się również udział osób wskazujących, że obecnie jest bardzo lub dość dobry czas na oszczędzanie (Wykres 4). Gdyby nie wzrost oszczędności, odbicie konsumpcji gospodarstw domowych mogłoby być większe. Stopniowo odbudowuje ona swój udział w PKB po spadku z okresu po szoku pandemicznym. Dane oczyszczone z sezonowości pokazują, że o ile od IV kwartału 2019 r. PKB w Polsce zwiększył się w ujęciu realnym o 10,8%, to realny wzrost konsumpcji gospodarstw domowych sięgnął tylko 8%, z czego ok. 1/4 to wzrost przypadający na I kwartał bieżącego roku.

Dawid Pachucki, główny ekonomista PZU