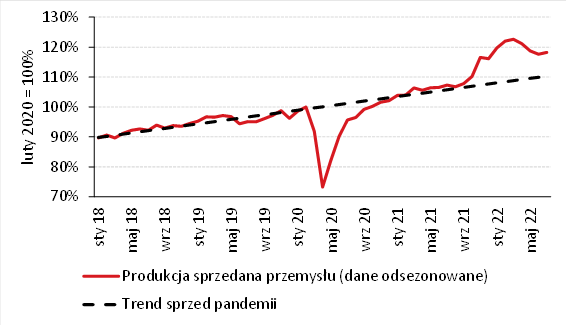

W lipcu produkcji przemysłowej udało się przerwać złą passę i po trzech miesiącach spadków m/m (po odsezonowaniu) zobaczyliśmy nieznaczny wzrost produkcji, o 0,5% m/m s.a. W konsekwencji, poziom produkcji utrzymał dystans do wieloletniego trendu

Tym niemniej, umiarkowanie wysoka baza z poprzedniego roku i niekorzystny układ dni roboczych (spadek z 0 do 1 r/r) wystarczyły, by produkcja kontynuowała hamowanie. Jej roczna dynamika spadła z 10,4 do 7,6% i była zbliżona do prognoz, choć nieco lepsza od naszych przewidywań (6,7% r/r).

Indeks produkcji przemysłowej w porównaniu do trendu wieloletniego

Przegląd szczegółów odczytu dostarcza pewnych wskazówek dotyczących przyczyn zaskoczenia. W lipcu przyspieszyła bowiem (pomimo niekorzystnego układu dni roboczych) produkcja komputerów, wyrobów elektronicznych i optycznych, urządzeń elektrycznych oraz pojazdów samochodowych, przyczep i naczep. Te trzy sekcje dodały do dynamiki produkcji ogółem łącznie 0,7 pkt. proc. i wyjaśniają niemal w całości zaskoczenie. Dlaczego zatem wyniki tych sekcji okazały się tak dobre? Być może inny niż w poprzednim roku kalendarz wakacyjnych przestojów, być może dobry wynik zanotowali w ostatnim miesiącu eksporterzy.

Niezależnie od przyczyn zaskoczenie nie jest duże i nie zmienia ani ostatnich trendów, ani naszego poglądu na perspektywy przemysłu. Te ostatnie zaś są naszym zdaniem negatywne, hamuje bowiem zarówno popyt zagraniczny, jak i krajowy. Dodatkowo, zakończył się proces akumulacji zapasów, który podbijał dynamikę produkcji na przełomie roku. Co ciekawe, wyniki przemysłu nie są aż tak negatywne, jak sugerowałyby to miękkie dane – gdyby znane z okresu poprzedzającego pandemię relacje między miękkimi i twardymi danymi utrzymały się, produkcja przemysłowa byłaby już dziś na minusie r/r. To, że tak nie jest, wynika częściowo z wyprodukowanej na przełomie roku „górki”, ale nie wyjaśnia to całej luki. W kolejnych miesiącach będziemy prawdopodobnie obserwować jej domykanie.

Porównanie miękkich i twardych danych dotyczących przemysłu

Podsumowując, przemysł pozostaje pod wpływem negatywnych czynników (z których niektóre mają charakter zewnętrzny). Na pełniejszą ocenę wyników III kwartału przyjdzie nam poczekać do września, do uzyskania większej porcji danych z tego okresu. Póki co podtrzymujemy nasze prognozy silnego hamowania polskiej gospodarki na przestrzeni roku i spadku PKB w ujęciu rocznym na początku przyszłego. Uwaga ekonomistów teraz przesunie się na dane o sprzedaży detalicznej i produkcji budowlanej (poniedziałek).

Piotr Bartkiewicz, CFA, ekspert Zespołu Analiz i Prognoz Rynkowych Banku Pekao