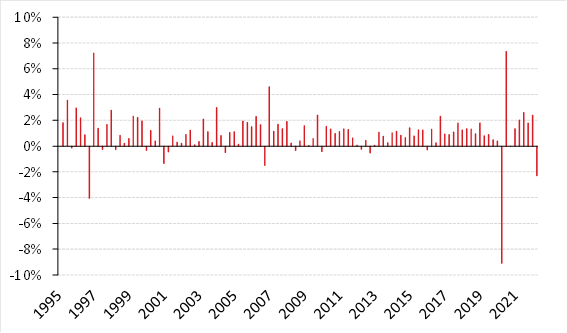

Zgodnie z przewidywaniami, polska gospodarka ostro wyhamowała w II kwartale. Skala tego hamowania okazała się jednak większa niż przewidywano – z 8,5% r/r w pierwszych trzech miesiącach roku do 5,3% r/r w okresie kwiecień – czerwiec (konsensus: ok. 6,0% r/r). Tym samym Polska nie wpisała się w europejski wzorzec pozytywnych zaskoczeń. Znacznie więcej emocji może budzić odczyt PKB w ujęciu kw/kw (odsezonowanym) – tu bowiem zanotowano spadek o 2,3% kw/kw.

Pomijając zdarzenia jednorazowe (pandemia i osobliwe, prawdopodobnie związane z nieudanym odsezonowaniem, wahnięcie na przełomie 1996 i 1997), był to najgorszy kwartał w historii szeregu, choć trzeba pamiętać, że na początku roku polska gospodarka nie funkcjonowała w całkowicie normalnych warunkach, więc i ten odczyt ma w sobie coś jednorazowego.

Dynamika realnego PKB (kw/kw, dane odsezonowane)

Co zatem się wydarzyło w II kwartale? Szczegóły PKB poznamy za dwa tygodnie, natomiast nasze oryginalne prognozy zakładały wyhamowanie konsumpcji prywatnej do 4,5% r/r i inwestycji do 1,1% r/r oraz znaczący spadek wkładu zmiany zapasów (z 7,7 do 3,0 pkt. proc. r/r). Rozczarowanie wynikiem PKB w II kwartale może z łatwością wynikać z jeszcze większego wahnięcia w zapasach – dla mechaniki hamowania polskiej gospodarki w poprzednich miesiącach nie ma to większego znaczenia. Jakkolwiek głębokie hamowanie popytu krajowego by nie było (zmiana zapasów była ostatnio głównym elementem wzrostu popytu krajowego), nie zostało ono w pełni skompensowane przez wzrost wkładu eksportu netto – o ile koniec gromadzenia zapasów (a także zmniejszenie importu surowców energetycznych) obniżył dynamikę importu, o tyle eksport jest pod negatywnym wpływem słabnięcia popytu zagranicznego, zwłaszcza zachodnioeuropejskiego.

Zaskoczenie w danych za II kwartał nieznacznie przesuwa w dół ścieżkę PKB w kolejnych kwartałach. Obecnie oceniamy, że PKB w 2022 r. urośnie o 4,2%, a w 2023 r. o 1,3%, przy czym rozkład ryzyk dla tego drugiego odczytu jest rozłożony zdecydowanie w kierunku niższej dynamiki. Czy wiosna wyznacza początek tzw. technicznej recesji w Polsce? Nie mamy takiej pewności i natura szacunków polskiego PKB oraz jego dostosowań sezonowych sprawia, że wystąpienie dwóch spadków PKB kw/kw po sobie jest równie prawdopodobne, co powtórzenie sytuacji z 2012 r. (spadki PKB przerwane jednym kwartałem na minimalnym plusie). Z punktu widzenia oceny fazy cyklu koniunkturalnego i, szerzej, perspektyw gospodarczych, te dwa scenariusze są dla nas tożsame. Wystąpienie technicznej recesji nie jest też warunkiem koniecznym spadku PKB w ujęciu rocznym (a tego się spodziewamy na przełomie 2022 i 23). Ważniejszym pytaniem naszym zdaniem jest to o „prawdziwą recesję”, czyli de facto o reakcję rynku pracy. Naszym zdaniem wymiar kary będzie tutaj dość łagodny jak na historyczne standardy, ale zauważalny w statystykach bezrobocia i zatrudnienia.

Piotr Bartkiewicz, CFA, ekspert Zespołu Analiz i Prognoz Rynkowych Banku Pekao