Po ubiegłym tygodniu wyklarowały się oczekiwania co do momentu i tempa obniżek stóp procentowych przez główne banki centralne. Zazwyczaj to Fed pełni rolę dyrygenta kolejnych faz cyklu polityki pieniężnej wyznaczając ich rytm dla reszty świata. Tym razem wszystko wskazuje na to, że będzie inaczej.

Negatywna niespodzianka w marcowej inflacji w USA (0,4% m/m) właściwie uniemożliwiła Fed cięcie stóp w czerwcu. Pałeczkę pierwszeństwa przejął więc EBC, który na ubiegłotygodniowym posiedzeniu zrobił kolejny i ostatni już krok przed cięciem stóp procentowych. EUR/USD w odpowiedzi mocno się obniżył – co trafnie przewidzieliśmy, ale nie doceniliśmy skali tego ruchu. Para oscyluje teraz w okolicy 1,065 (wobec 1,085 na początku ub. tygodnia) i w tym tygodniu będzie naszym zdaniem oscylować na dotychczasowy poziomach – stan gry na rynkach ustalił się na jakiś czas i potrzebne będą nowe dane lub wydarzenia, które mogłyby go wybić z równowagi.

Skomplikowany obraz inflacji na świecie, która nie wykazuje chęci do zakotwiczenia się na niskich poziomach, potwierdza że luzowanie polityki pieniężnej będzie rozłożone w czasie. Nawet bardziej niż wydawało nam się na początku roku. Nie należy spodziewać się bardziej odważnych działań ze strony banków centralnych niż cięcia o 25pb i to nie na każdym posiedzeniu a raz na kwartał. Dysparytet stóp procentowych między USA a Europą lekko się rozszerzy, co wspiera teraz dolara, ale na razie nie ma podstaw by uważać, że będzie to zjawisko trwałe. Rynki wciąż jeszcze nie w pełni wyceniły wyższą ścieżkę stóp procentowych w najbliższych kwartałach, więc spodziewamy się dalszego wzrostu rentowności obligacji skarbowych w głównych gospodarkach – 10-letnie Treasury’s powinny nawet przetestować 5%. To jednak scenariusz na średni okres. W tym tygodniu kierunek wyznaczy raczej wzrost awersji do ryzyka po kolejnej eskalacji napięć na Bliskim Wschodzie i podwyższonym ryzyku otwartej wojny między Izraelem a Iranem. Spodziewamy się lekkiego spadku rentowności Treasury’s, skoncentrowanym na długim końcu krzywej dochodowości.

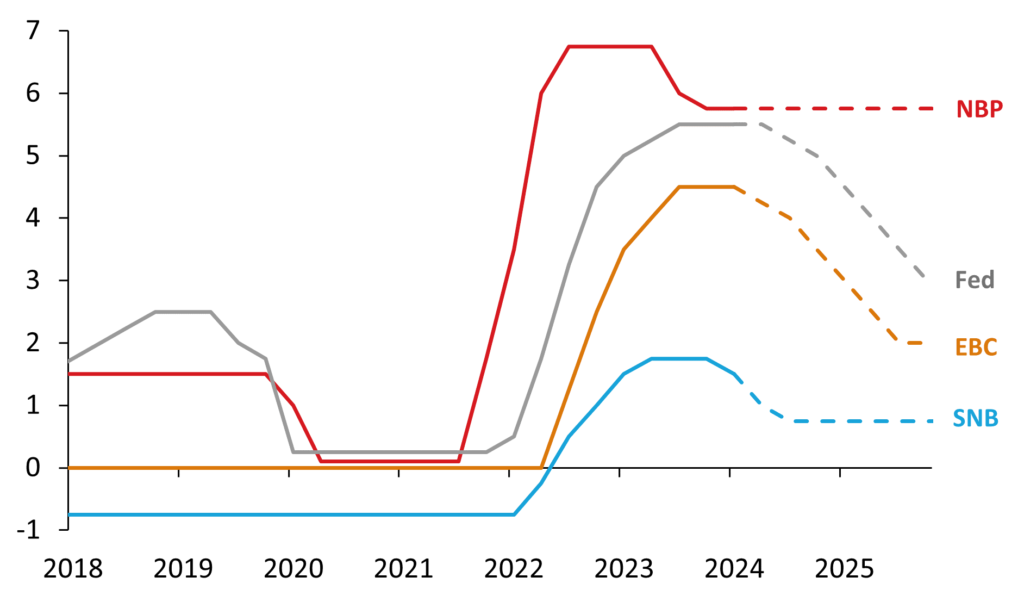

Stopy procentowe głównych banków centralnych – prognoza Pekao

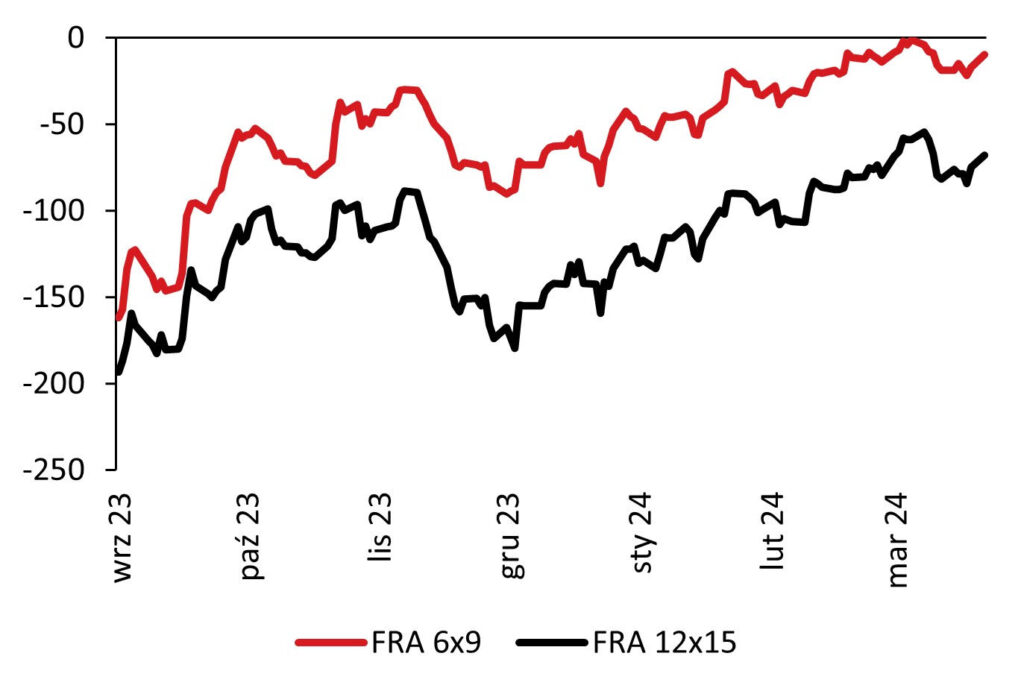

Złoty pozostaje mocny, choć krajowe aktywa znajdują się mocno pod wpływem czynników globalnych. Do układanki doszedł wzrost napięć geopolitycznych na Bliskim Wschodzie (na razie o krótkoterminowych konsekwencjach). Polskiej walucie sprzyja fakt utrzymywania przez RPP jastrzębiego nastawienia oraz oczekiwania na napływ środków z UE. Rynki finansowe dopiero niedawno przekonały się do tego, że scenariusz dłuższej stabilizacji stóp procentowych jest możliwy (kontrakty FRA wskazują na brak obniżek w tym roku). Mimo tego, że inflacja obniżyła się do poziomów w celu inflacyjnym NBP, to jej pobyt tutaj zapowiada się na tymczasowy przy dużej niepewności związanej ze wzrostem cen regulowanych, jak również ze skalą oczekiwanego ożywienia gospodarczego i idącego za tym odbicia inflacji w II połowie roku.

Oczekiwania rynku co do poziomu WIBOR 3M za 6 i 12 miesięcy

Mimo niezbyt sprzyjających nastrojów globalnych, w najbliższych dniach kurs EUR/PLN może pozostać blisko 4,26. Trudniej będzie o dalsze spadki na USD/PLN. Pomijając wzrost ryzyka geopolitycznego, rynek powoli wycofuje się z wyceniania obniżek stóp w USA w tym roku, co oczywiście nie będzie sprzyjać złotemu.

Rentowności polskich obligacji skarbowych rosły w ostatnim czasie za rynkami bazowymi – 10-latki dobiły już do 5,70%. W naszej opinii rentowności nie mają powodu by dalej tak silnie rosnąć, a obecne poziomy powinny być już atrakcyjne dla kupujących. Sprzyjać spadkom rentowności będzie także środowa aukcja zamiany obligacji skarbowych.

Analizy Pekao