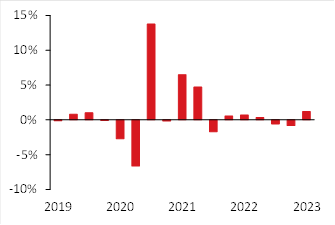

Zgodnie z opublikowanymi wczoraj danymi, w lutym sprzedaż detaliczna w USA spadła o 0,4% m/m, minimalnie słabiej od oczekiwań. Dane te podaje się w cenach bieżących, więc po skorygowaniu o inflację dostajemy wynik -0,8% m/m. Tym samym, wystrzał sprzedaży ze stycznia został skorygowany jedynie w ¼ i cały I kwartał zakończy się wzrostem o ok. 1% kw/kw – wyższym niż w jakimkolwiek kwartale 2022.

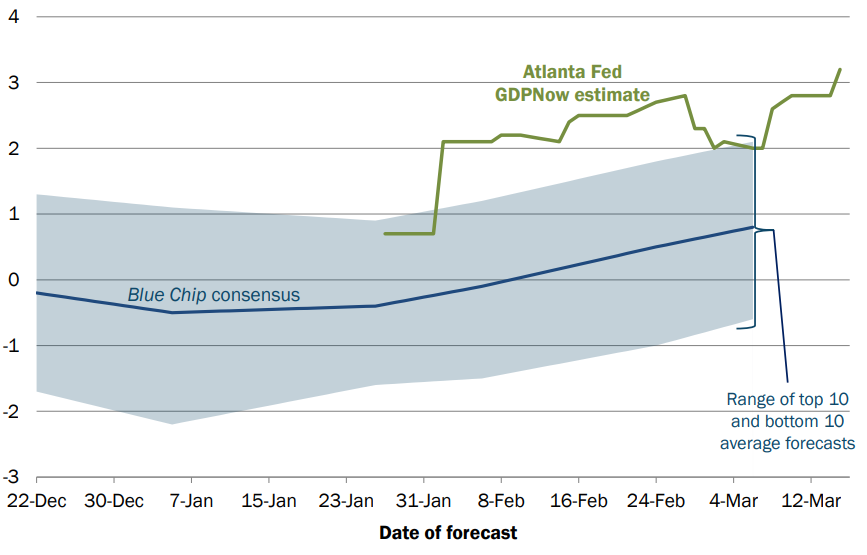

Konsumpcja towarów odrobiła zatem straty z II połowy zeszłego roku i jest to element szerszego trendu. Wszystko wskazuje bowiem na to, że aktywność gospodarcza w I kwartale b.r. wyraźnie przyspieszyła – wg aktualnego szacunku z modelu GDP Now Fed z Atlanty, wzrost PKB w I kwartale miałby wynieść 3,2% kw/kw SAAR. W 100% odpowiada za to konsumpcja, wsad wydatków rządowych i wszelkiego rodzaju inwestycji zniesie się ze sporym spadkiem zapasów. Jeśli ktoś nie dowierza statystyce publicznej, to przyspieszenie aktywności znajdzie też w alternatywnych indeksach takich, jak budowany przez OECD z wyników wyszukiwań w Internecie.

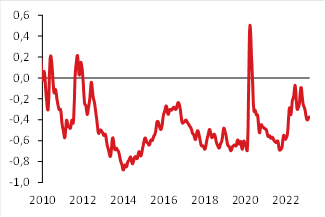

Odbicie aktywności na początku roku przysłużyło się karierze scenariuszy „braku lądowania”, które odpowiadały za znaczące przeszacowanie ścieżki rynkowych stóp w lutym i na początku marca. Rynkowo był to zatem ważny temat, nawet jeśli teraz ustąpił miejsca kwestiom stabilności sektora bankowego. Dlaczego w ogóle do niego doszło? Czy transmisja polityki pieniężnej w USA nie działa? Nie do końca – oprócz czynników jednorazowych (odreagowanie po ataku zimy w grudniu) można je wiązać ze znaczącym złagodzeniem warunków finansowania w końcówce zeszłego roku. Indeksy warunków finansowania generalnie uśredniają stan rynków akcji, obligacji i pieniężnego tak, aby możliwa była ocena, czy rynki obecnie sprzyjają aktywności czy nie. Przykładowo, spadki indeksów giełdowych i rozszerzenie spreadów kredytowych sugerują, że dostęp do kapitału będzie dla firm droższy i gorszy.

Warto rozważyć fascynującą możliwość, że większa finansjalizacja gospodarki i silne powiązanie bardzo cyklicznych form aktywności (rynek nieruchomości i konsumpcja dóbr trwałych) przyspieszyła transmisję polityki pieniężnej. Gospodarce pomogły zatem spadki rynkowych stóp i złagodzenie warunków finansowania z okresu „piwotu” Fed jesienią. To zaś otworzyło oczywiście drogę do „odwrotnego piwotu” i ponownego podbicia rynkowych stóp. Po upadku SVB to wszystko jest historią i perspektywy wzrostu pogorszyły się. Naszym zdaniem epizod ten pokazuje, że innej drogi z uporczywej inflacji niż przez twarde lądowanie nie będzie.

Sprzedaż detaliczna w USA (ceny stałe, kw/kw)

Ewolucja prognoz wzrostu PKB w USA wg modelu Atlanta Fed

Indeks warunków finansowania Chicago Fed

wyżej = ostrzejsze/bardziej restrykcyjne

Źródło: FRED, Pekao Analizy

Zespół Analiz i Prognoz Rynkowych Banku Pekao