Powiało chłodem znad Ameryki Południowej. Odczuć to bezpośrednio mogą producenci pojazdów elektrycznych (EV), a pośrednio najprawdopodobniej konsumenci. Sporo wskazuje na to, że szykuje się litowy OPEC. Przedstawiciele argentyńskiej delegacji podczas konwencji branży górniczej w Toronto nie ukrywali, że południowoamerykańska triada (Argentyna, Boliwia, Chile) rozważa utworzenie organizacji producentów litu wzorem wiedeńskiego OPEC. A to już miałoby poważne konsekwencje dla bilansu podażowego tego metalu, gdyż członkowie Triady Litowej posiadają blisko 60% światowych zasobów surowca. Jak się nie ma miedzi, to się w domu siedzi – tak pewnie brzmi dyplomatyczna wersja mądrości ludowej. Ale jak się nie ma litu, to życie może być do kitu.

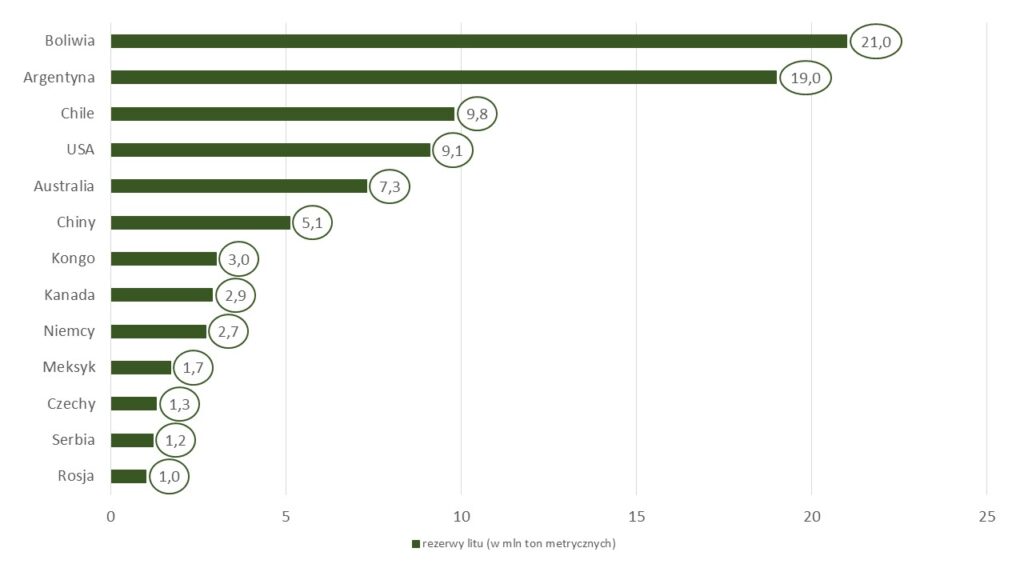

Czym jest prawdziwy OPEC nikogo chyba nie trzeba przekonywać. Organizacja zrzeszająca producentów ropy naftowej od dawna wyznacza kierunki w zakresie podaży tego nośnika energii. Z zapartym tchem śledzą doniesienia z niej napływające firmy i inwestorzy. A każde istotne obcięcie poziomu wydobycia znajduje dość szybko swoje odzwierciedlenie w cenie baryłki surowca. Na pomysł, by stworzyć jej lustrzane odbicie wpadło kilka państw Ameryki Południowej. Jądrem inicjatywy są Argentyna, Boliwia, Chile (w kolejności alfabetycznej). To bardzo poważni gracze, jeżeli chodzi o potwierdzone geologicznie pewne złoża litu (a nie jedynie potencjalne). Z danych US Geological Survey wynika bowiem, że wspomniana trójka posiada 56% światowych rezerw tego metalu. My nie liczymy się pod tym względem. Państwowy Instytut Geologiczny podał, że w Polsce stwierdzono jedynie wystąpienia w niektórych pegmatytach sudeckich (w kamieniołomach Piława Górna, Lutomia) minerałów litu. Brak jest jednak perspektyw na odkrycie złóż litu w Polsce – więcej na ten temat przeczytasz TUTAJ.

Sprawa nie wypłynęła na powierzchnię nagle. Wiele wskazywało, że powołanie nowej organizacji jest jedynie kwestią czasu. Wszystko zaczęło się w kwietniu 2022 r. W tym miesiącu meksykański Kongres w ekspresowym tempie (w ciągu 2 dni od złożenia inicjatywy ustawodawczej) znacjonalizował tamtejsze złoża litu. Co być może zaskakujące, Meksyk nie prowadzi wydobycia surowca w skali komercyjnej. Ma tylko złoża, z których jeśli ruszy eksploatacja, to zapewni temu latynoskiemu państwu miejsce w czołówce największych światowych producentów. Przy okazji decyzji prezydent kraju – Andres Manuel Lopez Obrador – ujawnił, że Meksyk współpracuje z władzami Argentyny, Boliwii i Chile nad utworzeniem organizacji litowej, której celem będzie wymiana doświadczeń na temat wydobycia litu.

Wydało mi się to nieco „naciągane”. Dlatego w sierpniu 2022 r. napisałem: Można to przecież czynić [przyp. red. – wymieniać się poglądami] bez zawiązywania formalnych podmiotów prawnych, a całość inicjatywy „pachnie” próbą zawiązania organizacji podobnej do roponośnego OPEC. Wygląda na to, że moje podejrzenia materializują się, choć werbalizację „rozważamy” od „zakładamy” dzieli jeszcze pewna przestrzeń. Niemniej, obserwując dynamikę procesu, przychylam się ku tezie, że wkrótce pojawi się „zakładamy”.

O zaawansowaniu procesu świadczą słowa wypowiedziane przez delegację argentyńską, jakie usłyszeli uczestnicy prestiżowej dorocznej konwencji górniczej w kanadyjskim Toronto, która trwa w dniach 5-8 marca. Argentyńczycy nie owijali kwestii w bawełnę. Powiedzieli wczoraj, że wraz z partnerami z Triady Litowej, czyli Boliwią i Chile, a dodatkowo zapewne też Brazylią, rozważają utworzenie grupy, której zadaniem byłoby zwiększenie mocy przerobowych w Ameryce Południowej, zwiększenie ilości wydobywanego litu w celu jego przetwarzania na akumulatory oraz wejście w sektor produkcji pojazdów elektrycznych. Delegacja z Buenos Aires nie ukrywała, że nowa organizacja naśladowałaby roponośny OPEC – w zakresie koordynacji przepływów produkcyjnych, cen i dobrych praktyk. A to już miałoby poważne konsekwencje dla wielu firm, zwłaszcza z branży motoryzacyjnej, a pośrednio – w efekcie końcowym – dla nabywców pojazdów.

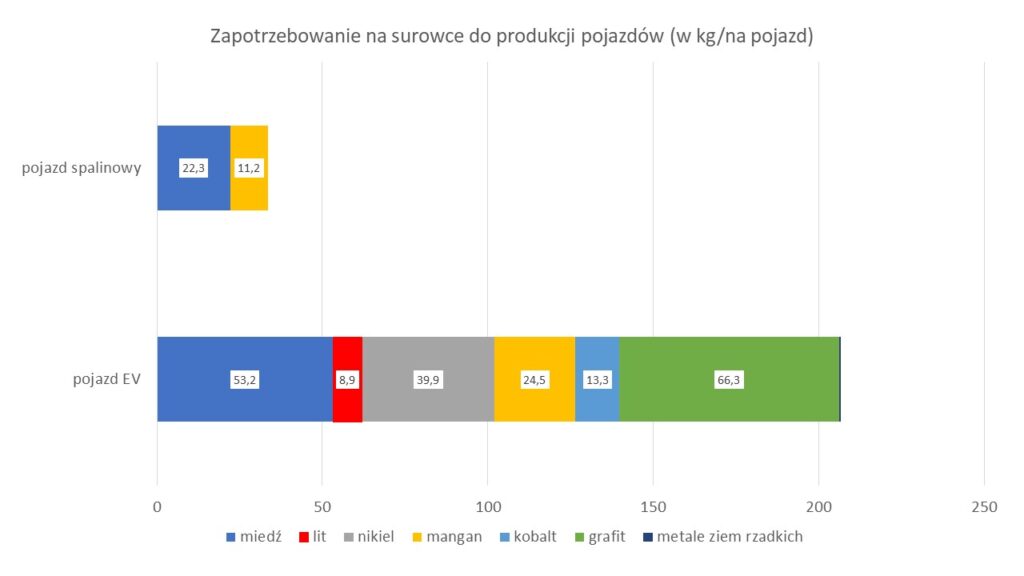

Dziać się tak może ze względu na to, że lit jest pierwiastkiem niezbędnym dla niezakłóconej produkcji EV. Zresztą jednym z wielu – m. in. obok miedzi, niklu, manganu czy kobaltu. COVID-19 pokazał dobitnie, jak kruche bywają łańcuchy dostaw. Ten, kto nie ma zapewnionego niczym nie skrępowanego dostępu do kluczowych surowców może mieć poważne kłopoty w zmaganiach konkurencyjnych.

Nie bez przyczyny wielu producentów z sektora motoryzacyjnego podjęło kroki w celu integracji pionowej, czyli połączenia działów firmy odpowiedzialnych za produkcję pojazdów z organizacjami górniczymi w zakresie litu. Wystarczy przywołać bodaj najbardziej rozpoznawalny przykład. Elon Musk jeszcze w zeszłym roku ćwierkał na Twitterze tymi słowy: „Cena litu osiągnęła szalony poziom! Być może Tesla będzie musiała się zająć bezpośrednio wydobyciem i rafinacją na skalę przemysłową, chyba że ceny poprawią się. Samego pierwiastka nie brakuje, bo lit jest niemal wszędzie na ziemi, ale tempo jego wydobycia/rafinacji jest powolne”.

Od deklaracji do działań droga bywa niedaleka. Tak może być w przypadku Muska, gdyż w zeszłym miesiącu Bloomberg donosił, że łupem Tesli może paść Sigma Lithium Resources (ticker: SGML), firma górnicza, której akcje notowane są na kanadyjskiej giełdzie TSX Venture Exchange. W kwietniu spółka zamierza uruchomić wydobycie ze swojego sztandarowego projektu górniczego – Grota do Cirilo, który jest zlokalizowany w Brazylii. SGML planuje rocznie uzyskiwać z niego w pierwszym etapie eksploatacji ok. 270 tys. ton koncentratu litu wysokiej jakości do produkcji akumulatorów do pojazdów EV, co stanowi ekwiwalent 36,7 tys. ton węglanu litu.

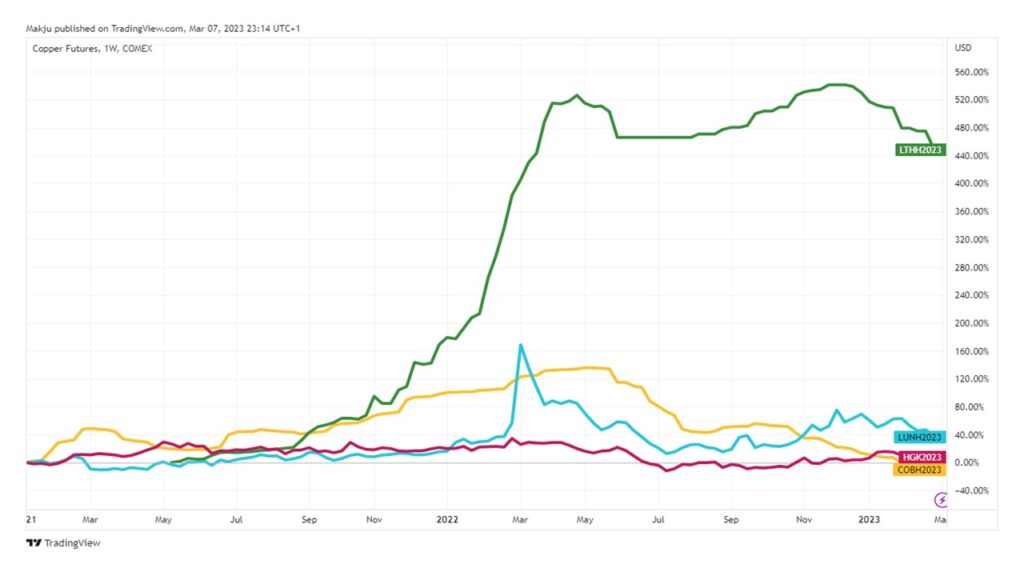

Obawy o deficyty metali niezbędnych do produkcji pojazdów elektrycznych najwyraźniej dają jednak o sobie znać. Dotyczy to przede wszystkim właśnie litu, którego cena od 2021 r. poszła kilkukrotnie w górę. To rzadko spotykane tempo wzrostu cen tego srebrnobiałego, miękkiego (da się pokroić nożem, ale nie radzę, bo jest żrący) metalu w notowaniach kontraktów futures (ticker: LTHH2023) widać na poniższej infografice, gdzie został on porównany z innymi surowcami krytycznymi w sektorze EV: miedzią (ticker: HGK2023), niklem (ticker: LUNH2023) i kobaltem (ticker: COBH2023).

Podobne do Tesli podejście zaprezentował też inny lider w branży motoryzacyjnej – General Motors (GM). 16 lutego GM ogłosił, że stał się największym akcjonariuszem spółki górniczej Lithium Americas (ticker: LAC). Amerykański koncern motoryzacyjny wyłożył 320 mln dol., choć zobowiązał się, by ostateczna wartość inwestycji zamknęła się kwotą 650 mln dol. Kluczowym projektem LAC jest złoże Thacker Pass, które według szacunków jest w stanie zapewnić lit do produkcji 1 mln pojazdów elektrycznych. Na rynku nie brak plotek, że to nie koniec ekspansji GM – podobno firma konkuruje o przejęcie jednostki biznesowej Vale SA, która zajmuje się metalami nieszlachetnymi.

A to wszystko powoduje, że akcje górników litu są w cenie. W handlu poza regularną sesją, gdy tylko inwestorzy zapoznali się z pogłoskami Bloomberga, że Sigma Lithium zostanie przejęta przez koncern zarządzany przez Elona Muska, kurs kanadyjskiej firmy eksplodował w ciągu kilku minut o 25%. Uwagi inwestorów nie umknęło też zaangażowanie się General Motors w LAC – natychmiast po pojawieniu się informacji w tej sprawie kurs spółki wzrósł o 10%.

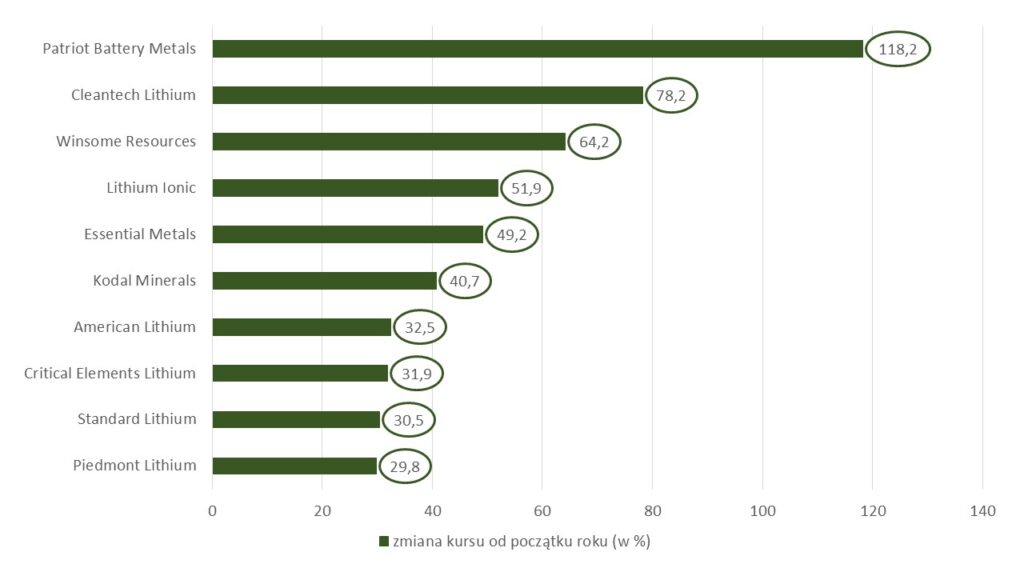

A dobra koniunktura trwa praktycznie w całym sektorze górnictwa litowego. Weźmy tylko pod uwagę główne komponenty Sprott Lithium Miners ETF. Wspólnym mianownikiem są solidne wzrosty – co najmniej dwucyfrowe. Skrajnym przykładem jest Patriot Battery Metals, którego cena zmierza w kierunku stratosfery (+118,2% od początku roku). Dla porównania benchmarkowy S&P 500 zyskał od końca grudnia 2022 r. skromne 3,8%.

O tym, że nadchodzą „chude” czasy dla litu przestrzegają analitycy Goldman Sachs. „Rynek niedźwiedzia dla litu dopiero się zaczyna. Niedawny słaby popyt w Chinach – spadek sprzedaży samochodów elektrycznych i produkcji baterii, wczesny Nowy Rok Księżycowy i zakłócenia w pracy z powodu koronawirusa doprowadziły do ostrej korekty cen litu. Cena węglanu litu spadła o 34% od szczytu […]” – napisali eksperci amerykańskiego banku inwestycyjnego w raporcie datowanym na 2 marca.

„W tym kontekście, nadal widzimy cenę spot węglanu litu w Chinach (bez VAT) na poziomie średnio 53 304 USD/t w 2023 r. z niezmienionym celem w perspektywie najbliższych 12 miesięcy na poziomie 34 000 USD/t.” – dodali.