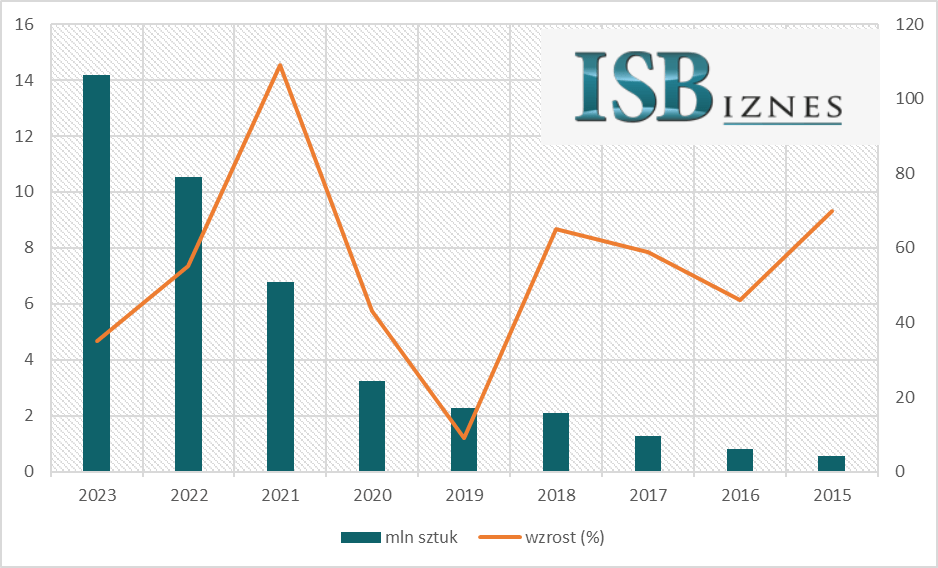

Informacje o odwracaniu się konsumentów od samochodów elektrycznych na razie nie znajdują – za wyjątkiem Niemiec – potwierdzenia w liczbach. W 2023 roku na całym świecie sprzedano 14,18 mln samochodów z wtyczką, o ponad jedną trzecią więcej niż rok wcześniej. Dynamika wzrostu rynku była wprawdzie niższa niż w ostatnich trzech latach, ale też i baza porównawcza była znacznie wyższa.

Łączna globalna sprzedaż samochodów w pełni elektrycznych (BEV) oraz hybryd plug-in (PHEV) wyniosła w minionym roku 14,18 mln sztuk wobec 10,52 mln sztuk rok wcześniej, rosnąc o 35%. Z tego sprzedaż czystych elektryków wyniosła niemal równe 10 mln sztuk, wynika z najnowszych dostępnych danych platformy EV-Volumes. Dla porównania, w 2022 roku dynamika rozwoju tego rynku na świecie wynosiła 55%, w 2021 roku – rekordowe 109%, a w 2020 roku – 43%. Pamiętajmy jednak, że systematycznie rośnie również baza porównawcza. Jeszcze trzy lata temu elektryki stanowiły ok. 4% wszystkich rejestracji samochodów osobowych w danym roku, a w 2023 roku już prawie czterokrotnie więcej.

Globalna sprzedaż elektrycznych samochodów osobowych (BEV plus PHEV)

W sumie liczba BEV plus PHEV wzrosła o 3,66 mln sztuk, przy czym wzrosty na poziomie od 8% do 52% zanotowane zostały we wszystkich miesiącach 2023 roku, a w pięciu z nich pobity został historyczny rekord wielkości miesięcznej sprzedaży. Wyjątkiem były Niemcy, największy rynek pod względem elektromobilności w Europie, gdzie ograniczenie dopłat do zakupu elektryków doprowadziło do spadku sprzedaży i udziału samochodów elektrycznych w rynku.

W efekcie rejestracje samochodów elektrycznych w Europie zwiększyły się w 2023 r. jedynie o 17% wobec 2022 r., a więc porównywalnie do całego rynku motoryzacyjnego, który powiększył się o 14%. Natomiast bez uwzględnienia rynku niemieckiego dynamika sprzedaży EV była prawie dwukrotnie wyższa i wyniosła 32%. Największy na świecie rynek chiński urósł w minionym roku o zdrowe 36% w porównaniu do zaledwie 6% wzrostu rynku motoryzacyjnego ogółem. Sprzedaż w Stanach Zjednoczonych i Kanadzie zwiększyła się o 46%, wobec 12,3% ogółem, a dynamika wzrostu sprzedaży elektryków w tzw. reszcie świata wyniosła 81%, na tle 11,6% wzrostu całości rynku automotive, choć przy wciąż dość niskiej bazie.

Odbudowa rynku automoto nie pomaga elektrykom

Rok 2023 stał pod znakiem silnego odbicia na rynku motoryzacyjnym ogółem, który w skali globalnej zwiększył się o 10,5%. Choć była to dynamika nadal ponad trzykrotnie niższa od tempa rozwoju EV, to jednak różnica była mniejsza niż w poprzednich latach. W ocenie ekspertów EV-Volumes jest to zbieżne z prawidłowością obserwowaną w ostatnich latach, że spowolnienie na rynku motoryzacyjnym ogółem zwykle prowadziło do szybszego wzrostu udziałów elektryków, a silne odbicie skutkowało ich relatywnie wolniejszym przyrostem.

Mimo to udział EV w rejestracjach wzrósł na większości kluczowych rynków. Globalnie pojazdy BEV (11,1%) oraz PHEV (4,7%) stanowiły łącznie 15,8% sprzedaży samochodów osobowych w porównaniu do 13% rok wcześniej. Oprócz wspomnianych wcześniej Niemiec, udział EV w rejestracjach nieznacznie zmniejszył się jedynie w Norwegii (ale z bardzo wysokiego poziomu), we Włoszech i w Korei Południowej. Tradycyjnie najwyższy był udział elektryków w Norwegii, gdzie stanowiły one 79% wszystkich rejestracji, a także w Hongkongu i pozostałych krajach skandynawskich.

W Chinach udział elektryków w sprzedaży wyniósł w 2023 r. 33,9%, w Europie 21,4%, a w USA 9,4%. Pod względem procentowym do najszybciej rosnących rynków należały: Malezja (+886%, 10,4 tys. sztuk), Turcja (+805%, 88,6 tys. sztuk), Brazylia (+359%, 50,4 tys. sztuk), Tajlandia (+328%, 89 tys. sztuk) i Australia (+141%, 93 tys. sztuk).

Chiny wciąż dominatorem

Blisko 60% wszystkich elektryków znalazło w minionym roku nabywców w Chinach, gdzie sprzedano 8,4 mln sztuk tych pojazdów. Sprzedaż w Europie Zachodniej i Centralnej wyniosła 3,15 mln sztuk, co odpowiadało 22% światowego rynku, w USA i Kanadzie – 1,62 mln sztuk (11,4%), a w całej reszcie świata – 1,01 mln sztuk (7,1%).

A jeśli wziąć pod uwagę Chiny jako miejsce produkcji samochodów elektrycznych, to ich udział był jeszcze większy i sięgnął 65% światowego rynku, z liczbą 9,3 mln pojazdów, które zjechały z chińskich taśm produkcyjnych. 900 tys. z nich zostało później wyeksportowane na inne rynki, głównie do Europy, choć najczęściej pod markami zachodnich koncernów.

Co ciekawe, wbrew wieloletniemu trendowi wzrostu znaczenia BEV kosztem PHEV, w minionym roku udział hybryd plug-in zwiększył się do 29,6%, wobec 27,2% rok wcześniej. Głównym powodem była wysoka sprzedaż PHEV w Państwie Środka (1,2 mln sztuk), która odpowiadała za ponad 90% światowego wzrostu sprzedaży tych pojazdów (1,33 mln sztuk).

Z kolei sprzedaż samochodów osobowych napędzanych ogniwami paliwowymi zasilanymi wodorem zmniejszyła się w poprzednim roku aż o 38% i wyniosła na całym świecie poniżej 10 tys. sztuk, głównie w USA i Korei Południowej. To niemal 1500 razy mniej od sprzedaży elektryków bateryjnych. EV-Volumes szacuje, że łączna globalna flota pojazdów osobowych na wodór nie przekracza obecnie 60 tys. sztuk.

Prognozy na 2024 rok nadal są optymistyczne

Analitycy EV-Volumes prognozują, że w 2024 roku popyt na samochody elektryczne nie tylko nie spadnie, ale też dynamika wzrostu sprzedaży EV nadal będzie wielokrotnie wyższa niż rynku ogółem. Eksperci spodziewają się globalnej sprzedaży BEV i PHEV na poziomie 17,76 mln sztuk, czyli o 25% wyższej niż w roku 2023, podczas gdy łączny wzrost sprzedaży samochodów osobowych ma spowolnić do zaledwie 1%. Pozwoli to na wzrost udziału EV w rejestracjach do blisko jednej piątej (19,6%).

Spodziewane są natomiast zmiany w dynamice na poszczególnych kluczowych rynkach. Przede wszystkim na rynku chińskim wzrost ma spowolnić ponad dwukrotnie, do 17%, co przełoży się na ok. 9,8 mln pojazdów osobowych BEV i PHEV, odpowiadających za ok. 41% udziału w rejestracjach nowych samochodów. Natomiast dynamika sprzedaży samochodów ogółem w Państwie Środka może nawet okazać się w tym roku ujemna. Przewidywany wzrost w Europie to 22%, o pięć punktów procentowych wyższy niż rok wcześniej, do 3,85 mln sztuk.

Natomiast prawdziwą lokomotywą wzrostów ma być w tym roku Ameryka Północna, w której eksperci zakładają wzrost o 56%, do 2,52 mln sztuk. W efekcie udział EV w rejestracjach w tym regionie ma wzrosnąć do 13,8%. Jednocześnie eksperci wskazują, że już w 2023 r. udział pojazdów BEV i PHEV wyprodukowanych w USA, Kanadzie i Meksyku stanowił 77% ich sprzedaży, a w obecnym roku ma jeszcze wzrosnąć.

Wzrost sprzedaży elektryków w reszcie świata spodziewany jest na poziomie 57%, do 1,58 mln sztuk.

BYD umocnił się na fotelu lidera

Bezapelacyjnie największym producentem samochodów elektrycznych (wliczając w to BEV i PHEV) na świecie był w 2023 roku chiński koncern BYD, którego sprzedaż przekroczyła 3 mln sztuk, w tym niespełna 1,6 mln sztuk czystych elektryków i była o 62% wyższa niż rok wcześniej.

Tym samym liderem wśród tych ostatnich nadal pozostała amerykańska Tesla, która dostarczyła klientom 1,81 mln samochodów (wzrost o 38% r/r), ale wszystko wskazuje na to, że był to ostatni rok panowania firmy Elona Muska, bo już w IV kw. 2023 roku BYD sprzedał więcej BEV od Tesli i dynamika przyrostu sprzedaży tej firmy jest znacznie wyższa niż Tesli. Podium zamyka Grupa Volkswagen, której sprzedaż urosła o jedną piątą, do 1 mln sztuk.

Oprócz tego w pierwszej dziesiątce największych producentów EV znalazły się dwa inne koncerny chińskie (Geely i GAC), General Motors (wliczając joint-venture z kolejnym chińskim podmiotem – Wuling), Stellantis, BMW, Hyundai i Mercedes.

Najwięksi producenci BEV plus PHEV w 2023 roku (sprzedaż w mln sztuk oraz zmiana r/r w %)

Spośród 25 największych producentów elektryków tylko czterech zanotowało w minionym roku spadek sprzedaży: Dongfeng Motor (-20%), Chery Automobile (-48%), Hozon Auto (-13%) i Seres Group (-1%).

Największe wzrosty odnotowały natomiast Li Auto, firma specjalizująca się w tzw. range extenderach (pojazdach wyposażonych w większą baterię niż PHEV, posiadającą także niewielki silnik spalinowy pełniący rolę zapasowego generatora) – 180%, Great Wall Motors (+105%), Toyota (+98%) oraz GAC (+82%).

Wśród modeli tylko Tesla i Chińczycy

Z kolei najlepiej sprzedającym się modelem samochodu elektrycznego na świecie, który przy okazji okazał się również najlepiej sprzedającym się modelem samochodu bez względu na rodzaj napędu, była Tesla Model Y, która trafiła w 2023 roku do 1,212 mln klientów, po wzroście o 57,2% w skali roku.

Na drugim miejscu znalazł się BYD Song, czyli najlepiej sprzedająca się hybryda plug-in chińskiego lidera rynku, ze sprzedażą na poziomie 543 tys. egzemplarzy (+32,4% r/r), a na trzecim Tesla Model 3, której dostarczono 529 tys. sztuk (+11,1% r/r).

Kolejne miejsca w pierwszej dziesiątce niemal bez wyjątku zdominowane zostały przez producentów chińskich: cztery kolejne modele BYD, dwa modele Aion, należące do koncernu GAC oraz mini Wuling produkowany w ramach współpracy z GM.

Najlepiej sprzedający się model należący do europejskiego producenta to Volkswagen ID.4, który zajął 11 pozycję ze sprzedażą na poziomie 174 tys. egzemplarzy.

Flota EV przekroczyła 40 mln sztuk

Na koniec 2023 roku łączna flota elektrycznych samochodów osobowych na świecie wyniosła 40,2 mln sztuk, co oznacza wzrost dokładnie o połowę względem 2022 roku (26,8 mln sztuk). Jednocześnie przy szacunkowej liczbie 1,5 mld pojazdów poruszających się po drogach, nadal przekłada się to na zaledwie 2,7% łącznej globalnej floty samochodów (1,9% w przypadku czystych elektryków).

EV-Volumes zakłada, że w 2045 roku po światowych drogach poruszać się będzie ponad 2 mld samochodów osobowych, z których 1,1 mld sztuk (ponad 55%) stanowić będą czyste elektryki. Nadal jednak blisko miliard samochodów spalać będzie paliwa kopalne. To sprawia, że pełne przejście na bezemisyjny transport lekki do 2050 roku stoi pod bardzo dużym znakiem zapytania.