Wydarzeniem tego tygodnia z całą pewnością będzie posiedzenie amerykańskiego FOMC – w środę. Sądzimy, że komitet pozostawi stopy procentowe bez zmian, ale zmieni komunikację na nieco bardziej jastrzębią starając się wygasić oczekiwania na agresywne tempo łagodzenia polityki pieniężnej w przyszłości.

W ostatnim czasie obserwujemy nieco słabsze dane ze sfery realnej USA (np. brak korekcyjnego odbicia sprzedaży detalicznej) i problemy z dezinflacją na tzw. ostatniej mili (inflacja jest już dość niska, ale zakotwiczyła się powyżej celu inflacyjnego). Niby inwestorzy skorygowali swoje oczekiwania co do tempa i skali obniżek stóp w 2024 roku, jednak wciąż mamy do czynienia z systematycznym rozluźnianiem warunków finansowania, co sugeruje, że rynek sam koryguje obciążenia dla gospodarki wywołane podwyżkami stóp Fed.

Stopa funduszy federalnych a recesja w USA, %

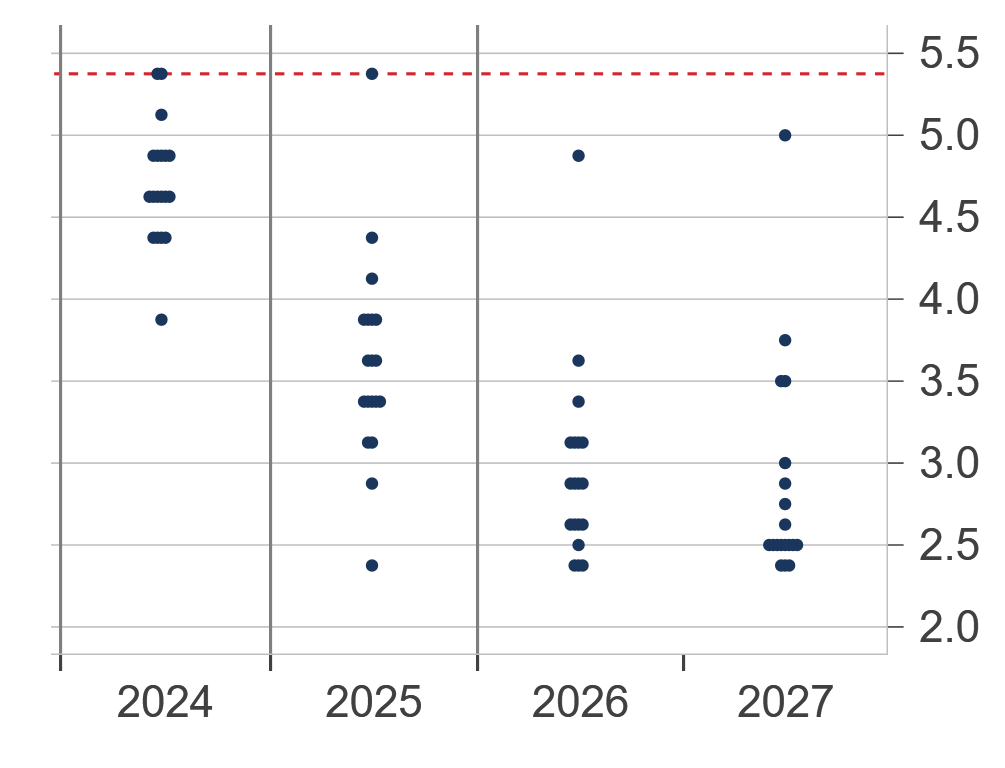

Wracając do środowego posiedzenia FOMC, oczekiwać należałoby pewnych rewizji w prognozach makro. Nie zdziwilibyśmy się, gdyby szacowana na 2,4% tegoroczna inflacja bazowa została zrewidowana w górę. W dół natomiast mogą zrewidowane zostać prognozy stopy bezrobocia. Tradycyjnie najwięcej uwagi uczestnicy rynku zwrócą na prognozy stóp procentowych (tzw. dot plot).

Oczekiwania członków Fed co do przyszłej ścieżki stóp procentowych

W tych oczekiwaniach członków Komitetu oczywiście mieści się najwięcej teorii ekonomii i rozważań co do takich zmiennych jak naturalna stopa procentowa, czy prognoza tempa dezinflacji. Nie bylibyśmy zdziwieni, gdyby medianowa prognoza członków FOMC dla ścieżki stóp w tym roku została lekko podniesiona w tym roku (rezygnacja z jednej obniżki stóp).

Jednocześnie możliwe jest przesunięcie całej ścieżki stóp procentowych również w kolejnych latach łącznie z docelowym poziomem stóp w USA. Odnosimy wrażenie, że w komitecie przeważyć może strategia bardzo wolnych ruchów, którą zmienić może jedynie nagłe załamanie wzrostu gospodarczego, co w roku wyborów prezydenckich oczywiście skutkowałoby olbrzymią presją na Fed ze strony polityków, rynków i mediów. Jeśli nie zmaterializuje się scenariusz nagłego załamania gospodarki amerykańskiej, to naszym zdaniem cykl obniżek rozpocznie się dopiero po wakacjach.

Analizy Pekao