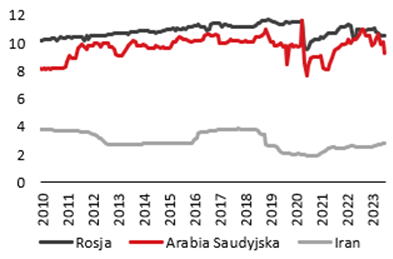

W ubiegłym tygodniu notowania kontraktów na ropę naftową Brent pokonały poziom 90 USD za baryłkę, osiągając najwyższą wartość od listopada 2022 r. Głównym katalizatorem tego ruchu była wtorkowa decyzja Arabii Saudyjskiej o przedłużeniu cięć (zapoczątkowanych w lipcu) w wydobyciu surowca o 1 mln baryłek dziennie nie tylko w październiku (czego oczekiwał rynek), ale do końca bieżącego roku.

Posunięcie to utrzyma wydobycie ropy przez Arabię Saudyjską na poziomie około 9 mln baryłek dziennie – najniższym od połowy 2021 r. Z kolei Rosja zapowiedziała zmniejszenie eksportu o 300 tys. baryłek dziennie.

Kraje będące głównymi konsumentami ropy skrytykowały tę decyzję (głównie USA) argumentując, że świat potrzebuje niższych cen przy wyczerpywaniu się zapasów surowca, aby wesprzeć słabnący globalny wzrost gospodarczy i uniemożliwić Rosji uzyskanie większych dochodów na finansowanie wojny w Ukrainie.

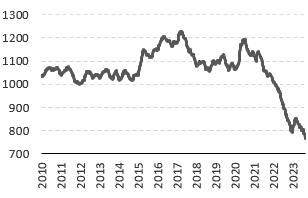

Stan zapasów ropy naftowej w USA (mln baryłek)

Stany Zjednoczone chcąc przeciwdziałać dalszemu windowaniu w górę cen ropy przez OPEC złagodziły niektóre sankcje nałożone na Iran, by mógł wprowadzić więcej surowca na rynek. Pewną ulgą dla rynku może okazać się wzrost irańskiej produkcji surowca do prognozowanego poziomu ok. 3,4 mln baryłek w kolejnych miesiącach z obecnych 2,8 mln.

Produkcja ropy naftowej (mln baryłek dziennie)

W krótkim okresie kwestie polityczne, także te związane z decyzjami krajów OPEC, mocno kształtują rynkowe ceny ropy naftowej. Jednakże, w naszej opinii potencjał do dalszych znacznych wzrostów cen ropy jest ograniczony. Prawdopodobieństwo, że Arabia Saudyjska zdecyduje się na pogłębienie cięć jest niewielkie, a przedłużenie dotychczasowych jest oczekiwane/zdyskontowane. Co więcej, Arabia Saudyjska już zarzucała Rosji nieprzestrzeganie ustalonych porozumień wysokości redukcji ropy, potrzebując źródła finansowania prowadzonej wojny w Ukrainie.

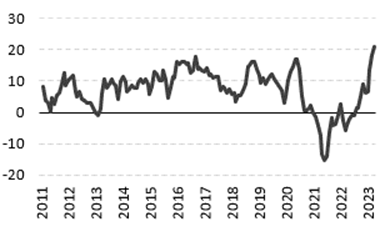

W dłuższym okresie inwestorzy patrzą na perspektywy gospodarcze w największych gospodarkach świata, które generują popyt na ropę naftową. Chiny w pierwszej połowie bieżącego roku generowały duży popyt na ropę naftową w celu uzupełnienia zapasów po otwarciu się gospodarki. Jednakże dalszy popyt na paliwa w Chinach będzie w większym stopniu zależał od stanu koniunktury gospodarczej, a jej dynamika według oczekiwań rynkowych będzie słabnąć. Na horyzoncie mamy również kwestię potencjalnej recesji w Stanach Zjednoczonych i w Europie. Stąd też w dłuższej perspektywie większe prawdopodobieństwo przypisujemy scenariuszowi obniżenia się cen ropy z obecnych poziomów.

Import ropy naftowej – Chiny (%r/r, 6-mies. śr. ruchoma)

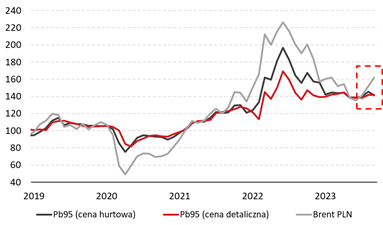

Wzrost światowych cen ropy naftowej spowolni proces dezinflacji w Polsce w najbliższych miesiącach. Jednakże widzimy, że realizowana przez producentów paliw w kraju polityka sprzedażowa pozwala na utrzymanie cen hurtowych i detalicznych na niemal niezmienionym poziomie. Zakładając mechaniczne przełożenie ostatnich wzrostów cen rynkowych ropy naftowej oraz osłabiającego się złotego, to detaliczne ceny paliw powinny być wyższe o ok. 15%, co podbiłoby inflację CPI o ok. 0,9 pkt. proc. Nawet jeżeli taki skok będzie miał miejsce, to zostanie on rozłożony w czasie w najbliższych kilku miesiącach, żeby był mniej odczuwalny dla finalnego konsumenta.

Rynek paliw w Polsce (indeks 2017m1=100)

Zespół Analiz i Prognoz Rynkowych Banku Pekao