Wstępny szacunek PKB zbliżył wynik II kwartału do naszej oryginalnej prognozy – PKB spadł nie o 0,5 a 0,6% r/r (my: -0,7%, konsensus: -0,2% r/r). To 0,1 pkt. proc. nie ma aż tak dużego znaczenia i wczorajsze dane są istotne ze względu na podaną przez GUS strukturę wzrostu w II kwartale.

Tu zaś mamy kilka niespodzianek i kilka akcentów miłych naszym prognozującym sercom.

Wzrost PKB i jego struktura (% r/r, ceny stałe roku poprzedniego)

Po pierwsze, konsumpcja prywatna pogłębiła spadki (z 2,0 do 2,7% r/r) w skali bardzo zbliżonej do naszych prognoz (-2,8% r/r). W tym roku bardzo dobrym przewodnikiem po konsumpcji prywatnej była sprzedaż detaliczna i spodziewamy się, że na razie tak pozostanie.

Po drugie, inwestycje wzrosły jeszcze szybciej (o 7,9% r/r) niż tego oczekiwaliśmy (o 7% r/r).

Po trzecie, w II kwartale niespodziewanie ożyła konsumpcja publiczna, która wzrosła o 2,6% r/r.

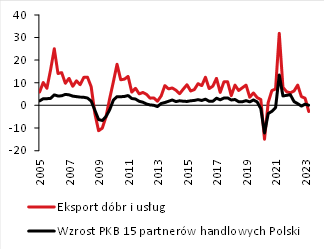

Po czwarte, nasze wątpliwości co do pozostałych dwóch części PKB GUS rozstrzygnął zgodnie z dotychczasowymi trendami. Zmiana zapasów odjęła od PKB solidne 3,8 pkt. proc. a eksport netto dołożył 3,1 pkt. proc. Ten ostatni wynik jest zasługą wyłącznie tąpnięcia importu aż o 8,1% r/r (mocno poniżej naszych założeń, bo dane miesięczne wskazywały raczej na jego odbicie). Eksport brutto spadł o 2,7% r/r i, nie licząc COVIDu, był to pierwszy spadek eksportu dóbr i usług od 2009 r.

Eksport dóbr i usług (% r/r, ceny stałe roku poprzedniego) oraz wzrost PKB zagranicą

Wstępny szacunek PKB jest ciekawy z jeszcze jednego powodu. Dostarcza bowiem nowych informacji dotyczących największej kontrowersji w polskich rachunkach narodowych, czyli poprawek sezonowych. Dla przypomnienia – PKB od początku 2022 r. ma kształt zygzaka a amplituda wahań PKB wyrównanego sezonowo nie jest uzasadniona jakimikolwiek danymi o aktywności. Wynika za to z problemów, jakie mają modele wyrównań sezonowych z nietypowymi obserwacjami z 2022. Te z kolei to prawdopodobnie konsekwencja dużych i nietypowych zmian cen. We wczorajszym odczycie GUS przedstawił Salomonowe rozwiązanie: amplituda wahań PKB w latach 2022-23 spadła, ale PKB w dalszym ciągu „zygzakuje”. Być może potrzeba jeszcze kilku kwartałów danych, by to całkiem naprostować.

Indeks realnego PKB (dane odsezonowane, 2015 = 100, ceny stałe 2015 roku)

Podtrzymujemy naszą ocenę, że wzrost PKB uklepał w II kwartale dołek i w II połowie roku powinien już być lepszy. Warto w tym miejscu usystematyzować i wymienić argumenty, które za tym przemawiają:

- Poprawa nastrojów firm i gospodarstw domowych.

- Zachowanie krzywej dochodowości w ostatnich miesiącach.

- Symptomy ożywienia na rynku kredytowym i łagodzenia warunków finansowania.

- Inwestycyjny sprint przed końcem roku (wydatkowanie środków UE z poprzedniej perspektywy budżetowej, kalendarz wyborczy – zwłaszcza JST).

- Odbicie dochodu realnego gospodarstw domowych.

Mając 2/3 III kwartału za sobą, szacujemy, że wzrost PKB wyniósł 0,3% a średnio w tym roku wyniesie 0,4%.

Analizy Pekao