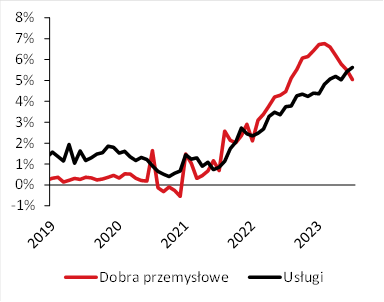

W lipcowych danych o inflacji w strefie euro pojawiła się jedna nieprzyjemna niespodzianka: inflacja bazowa nie spadła a zasługę należy przypisać cenom usług, które przyspieszyły po raz drugi z rzędu i w lipcu rosły o 5,6% r/r.

Kontrastuje to z cenami dóbr przemysłowych, gdzie trend spadkowy dojrzewa (w lipcu +5,1% r/r, por. wykres poniżej). Zachowanie cen usług ma niebagatelne znaczenie dla polityki pieniężnej w strefie euro – to usługi mają być najbardziej lepką częścią koszyka (czyli tą, gdzie inflacja będzie wygasać najszybciej) i to w usługach link między rynkiem pracy (czyt. dynamiką płac) a inflacją jest najbardziej klarowny. Co zatem się dzieje? Najprawdopodobniej nie istnieje jeden czynnik. Tutaj niestety posiłkujemy się danymi czerwcowymi, bo za ten miesiąc mamy ich komplet.

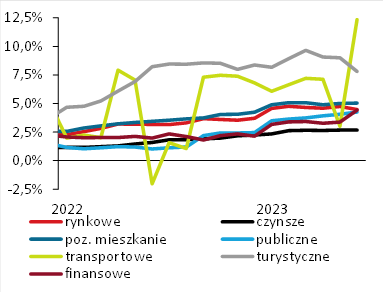

Po pierwsze, wbrew naszym pierwotnej hipotezie, to najpewniej nie usługi turystyczne i okołoturystyczne (wycieczki, hotele i restauracje) odpowiadają za to przyspieszenie. Wręcz przeciwnie, tu w ostatnich miesiącach dynamiki spadały – w szczególności, wygasanie szoku w cenach żywności ma swoje echo w hamowaniu cen usług restauracyjnych. Tutaj nie ma lepkości.

Po drugie, hamują cen wszelkiego rodzaju drobnicy usługowej, tj. drobnych prac zlecanych na wolnym rynku, takich jak krawieckie, naprawy sprzętu RTV i AGD oraz mechaników. To samo dotyczy też usług związanych z utrzymaniem mieszkania (innych niż woda, kanalizacja i wywóz śmieci). Lubimy patrzeć na te kategorie również w polskim HICPie i wnioski są podobne.

Po trzecie, bardzo zmienne w ostatnich miesiącach były ceny usług transportowych z uwagi na efekt bazy wywołany przez tani bilet kolejowy w Niemczech. To wystarczyło, by wahnąć dynamiką usług transportowych całej strefy euro o prawie 10 pkt. proc. w czerwcu.

Po czwarte, w górę pną się dynamiki cen usług publicznych (edukacyjnych, zdrowotnych i medycznych). Nie znamy specyfiki tych sektorów w strefie euro (umowy ze związkami zawodowymi?), ale tutaj obraz jest zdecydowanie najmniej korzystny z punktu widzenia EBC.

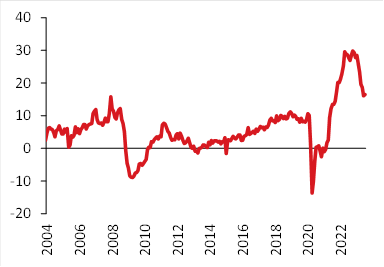

Po piąte, czerwcowy wzrost dynamiki cen usług nie powstrzymał różnego rodzaju miar trendu inflacji przed spadkiem (wiemy, że EBC na nie patrzy) a oczekiwania cenowe przedsiębiorstw spadają.

Reasumując, ceny usług na najbardziej ogólnym poziomie wyglądają niepokojąco – dostatecznie niepokojąco dla rynku, by podtrzymać ryzyko kontynuacji podwyżek stóp po wakacjach. W szczegółach obraz jest jednak niejednoznaczny i nie jest jasne, czy mamy do czynienia z szeroko rozlaną i uporczywą inflacją usług (czy raczej zbiegiem okoliczności). Warto jednak pamiętać, że ceny usług miały być lepkie. Większym problemem dla tez o dezinflacji byłoby przyspieszenie cen dóbr.

Inflacja bazowa HICP w strefie euro (% r/r)

Wzrost cen usług wg typów (% r/r)

Oczekiwania zmian cen w usługach (pkt.)

Analizy Pekao