Jesteśmy w połowie roku a jeden z najważniejszych dylematów w światowym makro, dotyczący rodzaju lądowania, nadal nie został rozstrzygnięty. Przypominając – chodzi o to, czy możliwy jest spadek inflacji bez znaczącego uszczerbku we wzroście gospodarczym i stanie rynku pracy (miękkie lądowanie) lub wręcz czy możliwe jest jednoczesne przyspieszenie wzrostu PKB i powrót inflacji do celu (brak lądowania).

Scenariusze te implikują dużo mniejsze realne efekty zacieśnienia polityki pieniężnej niż ta nas przyzwyczaiła w poprzednich dekadach i każą zastanawiać się, dlaczego główne gospodarki miałyby funkcjonować przy wysokich realnych stopach procentowych nie gorzej niż funkcjonowały przy ujemnych stopach realnych w poprzedniej dekadzie. Kluczem do tego powinno być to, czy po 2020 r. zmienił się ich potencjał i czy możliwy jest szybszy wzrost PKB przy danym poziomie inflacji. Naszym zdaniem nie ma na to dowodów.

Po pierwsze, „funkcjonowanie przy danym poziomie stopy realnej” jest tożsame z pytaniem o relację między bieżącą stopą realną a stopą równowagi (osławione „r z gwiazdką” czyli r*). Ta pierwsza to oczywiście różnica między nominalną stopą procentową a inflacją oczekiwaną w takim samym horyzoncie. Ta druga jest takim poziomem stopy realnej, przy którym wszystko jest „ani za zimne, ani za ciepłe”, inflacja jest stabilna, rynki w równowadze, etc. Na gruncie teoretycznym daje się ją zdefiniować jako sumę temp wzrostu populacji i postępu technicznego z pewną korektą. Powiązanie z produktywnością jest zatem jasne.

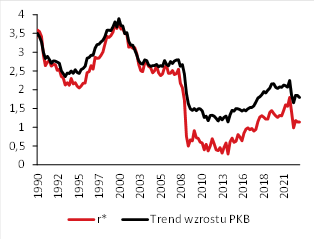

Oczywiście, relacja między r i r* jest relacją między dwiema nieobserwowanymi wielkościami, niepewność jest zatem gigantyczna. Tym niemniej, ten koncept w bankowości centralnej jest ważny i nie powinien być ignorowany. Gdzie zatem jest stopa równowagi? Nie będziemy zanudzać czytelników rozważaniami na temat metod i porównań. Powiemy jedynie, że aktualne szacunki plasują ją w przedziale 0-1% dla Wielkiej Brytanii i głównych państw strefy euro, 0,5-1,5% dla Stanów Zjednoczonych i ok. -0,5% dla Japonii, w każdym przypadku z pokaźnym błędem. Stopy realne rzędu 2-3% (a w tę stronę zmierzają główne gospodarki) czyniłyby politykę pieniężną wyraźnie restrykcyjną.

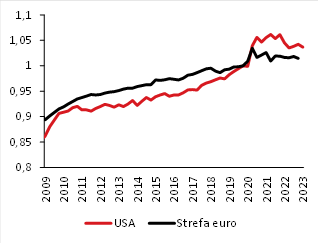

Po drugie, o ile produktywność pracy rosła szybko w pierwszej fazie ożywienia po pandemii, wybijając jej poziom powyżej wieloletnich trendów, o tyle teraz jest na biegu wstecznym i wraca do wieloletnich trendów. W niektórych krajach (Francja), jej poziom jest nawet niższy niż przed pandemią. W latach 2020-2023 widzieliśmy wzmocnienie całkiem standardowego wzorca, w którym produktywność rośnie szybko w pierwszej fazie ożywienia i wolniej w kolejnej, bo inaczej odbudowuje się produkt i zatrudnienie.

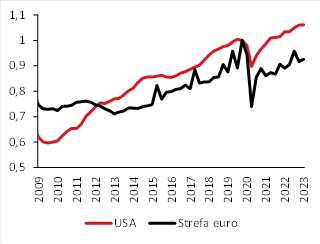

Po trzecie, bardzo podobna jest historia postpandemicznego inwestycyjnego boomu – inwestycje rosły nadzwyczaj szybko w pierwszej fazie ożywienia (zgodnie z modelem akceleratora, bo wzrost PKB był również nadzwyczaj szybki), w ostatnich kwartałach już jednak wyhamowały i nawet nie wróciły do wieloletniego trendu (!).

Produktywność pracy w USA i strefie euro (na godzinę pracy, 2019q4 = 1)

Inwestycje niemieszkaniowe (2019q4 = 1)

Po czwarte, wzrost produktywności nie jest jedynym czynnikiem kształtującym stopę realną, ale był najważniejszą determinantą jej spadku w poprzednich dekadach. Drugim było starzenie się populacji. Na tym froncie nie zmieniło się nic i starzenie się będzie w dalszym ciągu obniżać stopę realną. W drugą stronę może oddziaływać polityka fiskalna (im luźniejsza, tym wyższe muszą być stopy, żeby wyższy deficyt mógł być finansowany wyższymi oszczędnościami), ale potrzeba dekad polityki fiskalnej typu japońskiego, żeby choć trochę równoważyć pozostałe czynniki. Przykładowo, MFW szacuje, że w scenariuszu wysokiego długu publicznego realna stopa równowagi byłaby w krajach rozwiniętych wyższa o 0,1 pkt. proc. niż w scenariuszu bazowym. Znane, regularnie aktualizowane i publikowane przez NY Fed oraz chętnie wykorzystywane przez przedstawicieli FOMC szacunki stopy równowagi również nie wskazują na to, aby zmieniła się ona w stosunku do okresu przedpandemicznego.

Naturalna stopa procentowa i trend wzrostu PKB w Stanach Zjednoczonych (%)

Reasumując, naszym zdaniem nie ma dobrych makroekonomicznych argumentów za tym, że potencjał głównych gospodarek wzrósł w następstwie pandemii (w przypadku USA mógł nawet zmaleć z powodów demograficznych: przedwczesne zgony, dezaktywizację i spadek imigracji) a stopa procentowa, przy której mogą one funkcjonować, zmieniła się znacząco. Innymi słowy, nie nastąpił cud pozwalający na zacieśnianie polityki pieniężnej bez negatywnych realnych konsekwencji – a przynajmniej nie warto go szukać w sferze makroekonomicznej. W 2019 r. Fed musiał gorączkowo odwracać część cyklu podwyżek, który sprowadził stopę Fed funds do połowy obecnego poziomu, różnica w stosunku do dziś to wielkość luki popytowej („spadanie z wyższego konia”, nie zaś większa odporność na wysokie stopy.

Co oczywiste, dany poziom realnej stopy może być wypadkową różnych poziomów stóp nominalnych i oczekiwanej inflacji. Przykładowo, stopa realna 1,5% może zaistnieć zarówno przy poziomie stopy nominalnej 3,5% i oczekiwanej inflacji 2%, jak i przy poziomie stopy nominalnej 5,5% i inflacji oczekiwanej na poziomie 4%. Może zatem być tak, że cała sfera nominalna gospodarki zakotwiczyła się wyżej bez większych konsekwencji dla omawianej w tym tekście kwestii – realny wzrost nie przyspieszył, polityka pieniężna działa, oczekiwania inflacyjne i wzrosty zmiennych nominalnych są dużo wyższe. To nie jest scenariusz, w który obecnie wierzyłby rynek.

Zespół Analiz i Prognoz Rynkowych Banku Pekao