Rada Polityki Pieniężnej – zgodnie z oczekiwaniami pozostawiła stopy procentowe na niezmienionym poziomie. Stopa referencyjna przez kolejny, ósmy już miesiąc wynosić będzie 6,75%.

Komunikat po posiedzeniu praktycznie się nie zmienił. Zniknął w nim jedynie akapit o marcowej projekcji inflacyjnej, a pojawiła się wzmianka o „zawirowaniach” w sektorze bankowym w USA i Europie jako źródle niepewności co do perspektyw globalnego wzrostu w kolejnych kwartałach.

RPP mimo braku oficjalnego zakończenia cyklu podwyżek włączyła tryb autopilota (tzw. „wait and see”). Czyli obserwuje rozwój wydarzeń mając nadzieję, że w bliższej raczej niż dalszej przyszłości, dezinflacja będzie na tyle zaawansowana, by mogła z ulgą rozpocząć cykl obniżek stóp procentowych. Ostatnie wydarzenia nie okazały się niestety zachęcające. Przypomnijmy je:

· Inflacja CPI za marzec zaskoczyła po wyższej stronie. Zamiast spodziewanych 15,8% r/r wyszło 16,2%.

· Inflacja bazowa wciąż rośnie (z 12% w lutym do najpewniej 12,2% w marcu). Co gorsza, szybki wzrost płac (>13% r/r) nie daje powodów do optymizmu co do spadku inflacji bazowej.

· Ceny surowców wprawdzie spadły a inflacja PPI minęła się z CPI, ale niedawna decyzja OPEC+ o zmniejszeniu wydobycia ropy zapobiegnie dalszym spadkom cen tego surowca, co spowolni podróż inflacji do celu.

· Koniunktura gospodarcza w Polsce mocno hamuje, co pokazuje głębszy od oczekiwań spadek produkcji przemysłowej i sprzedaży detalicznej w lutym.

Wydźwięk ostatnich danych był więc raczej stagflacyjny i nie daje RPP przestrzeni do manewru. Kontynuować podwyżek stóp nie może, aby nie pogłębiać i tak już słabej koniunktury i nie ryzykować turbulencji w sektorze bankowym. Wprawdzie sytuacja polskich banków wydaje się dobra, ale jak pokazuje przykład USA i Szwajcarii w środowisku wysokich stóp łatwiej je zdestabilizować. Z drugiej strony, rozczarowujące jak dotąd tempo dezinflacji nie pozwala myśleć o obniżkach. Radzie nie pozostaje na razie nic innego jak czekać i liczyć, że dotychczasowe zacieśnienie polityki pieniężnej – którego skutki widać chociażby po spowolnieniu akcji kredytowej – okaże się wystarczające.

Podsumowując, wzrosło ryzyko że rozpoczęcie cyklu obniżek stóp procentowych przesunie się z 4kw 2023 na 1kw 2024. Wciąż jednak uważamy, że bardziej prawdopodobna jest ta pierwsza data.

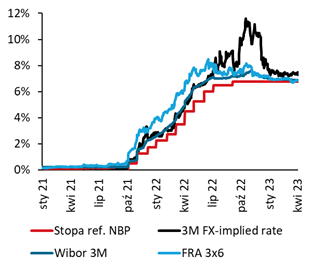

Wybrane krótkoterminowe stopy procentowe

Źródło: Refinitiv, NBP

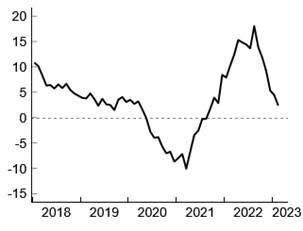

Dynamika kredytu dla przedsiębiorstw niefinansowych w Polsce, % r/r

Źródło: NBP

Zespół Analiz i Prognoz Rynkowych Banku Pekao