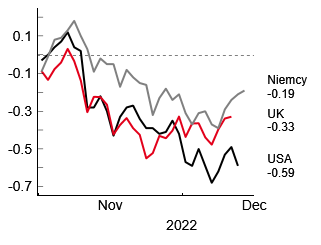

Wprawdzie główne banki centralne są wciąż w trybie zacieśniania polityki pieniężnej, ale rynki finansowe już grają dezinflację i spekulują o niższych ścieżkach stóp procentowych w przyszłości. Jednak nie wszędzie są co do tej niższej ścieżki jednakowo przekonani. Rentowności papierów amerykańskich spadają zdecydowanie szybciej niż europejskich.

Dywergencja ta jest w pełni zrozumiała. Inflacja niższa od prognoz i perspektywa jej powrotu do celu to na razie głównie domena Stanów Zjednoczonych i tylko Fed wydaje się mieć przestrzeń do wolniejszego przykręcania śruby rynkom.

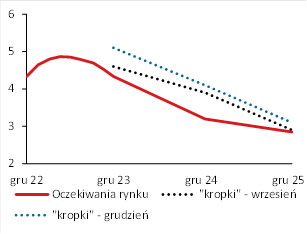

Problemem Fed jest to, że rynki nie chcą z nim współpracować, bo z ich punktu widzenia większą wagę mają dane makro niż słowa i czyny Fed. Przykładowo, pomimo zaskoczeń po niższej stronie w danych o inflacji w USA, członkowie FOMC w ostatnim kwartale podnieśli swoje prognozy inflacji i szacunki stóp proc. Medianowa „kropka” wskazuje obecnie, że na koniec przyszłego roku stopa Fed funds znajdzie się w przedziale 5-5,25%, a obniżki stóp nastąpią w 2024 r., w wymiarze 100 pb. Rynki tymczasem pierwsze cięcia stóp widzą już w II połowie przyszłego roku.

Fed będzie kontynuował podwyżki stóp a ich skala będzie zależeć od danych – to powtórzył wczoraj Powell. Polityka pieniężna w USA jest zdaniem Fed już restrykcyjna i zbliża się do „dostatecznie” restrykcyjnej. Kluczem będzie, jak się wydaje, i tempo spadku inflacji (Fed ewidentnie postrzega ją jako bardziej uporczywą), i ewentualna recesja w USA. Niechęć do obniżek służy Fedowi przede wszystkim do kontrowania oczekiwań rynku.

Dziś pora na banki centralne z Europy.

Sądzimy że w wszystkie europejskie banki centralne, które na dziś zdecydowały się zwołać posiedzenie, a więc EBC, BoE i SNB zdecydują się na taki sam krok, czyli podwyżkę o 50 pb i zbliżoną retorykę. W przypadku każdego z nich będzie to spowolnienie tempa podwyżek z 75 pb a więc ruch jakby nie patrzeć gołębi. Uzasadnią to zauważalnym już spadkiem presji kosztowej na świecie.

Towarzyszyć będzie temu jednak jastrzębia retoryka – o tym, że walka z inflacją wciąż jest priorytetem i o tym, że tempo podwyżek wprawdzie mniejsze, ale wciąż dwa razy większe niż to standardowe (25 pb). Sugestii co do przyszłego kierunku polityki pieniężnej będą starały się unikać (uzależniając jego zmiany od danych), deklarując że będą kierować się bieżącymi odczytami danych z gospodarki. Wydaje się jednak, że także w Europie przyszła pora na wyhamowanie tempa podwyżek i obserwację stanu gospodarki.

Zmiana rentowności 10-letnich obligacji skarbowych od 1 listopada 2022, w %

Stopa Fed – oczekiwania rynku i FOMC

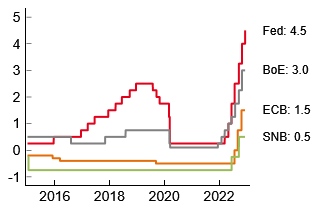

Stopy referencyjne banków centralnych USA, strefy euro, Wielkiej Brytanii i Szwajcarii

Zespół Analiz i Prognoz Rynkowych Banku Pekao