W 2022 r. temat recesji w USA wchodzi i schodzi z pierwszego planu. Po publikacji serii wskaźników makro za pierwsze dziewięć miesięcy dobrze jest ocenić, gdzie jesteśmy

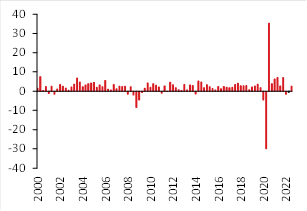

Po pierwsze, techniczna recesja w USA (dwa kwartały spadku PKB w ujęciu kw/kw) zakończyła się – w III kwartale amerykańska gospodarka wyszła na plus. Jak wspominaliśmy wcześniej, techniczna recesja nie jest tożsama z „prawdziwą” (wg kryteriów NBER), ale często była z nią skorelowana. Nie można jej zatem ignorować.

Po drugie, trwałe spadki aktywności dotyczą tylko wybranych rodzajów aktywności ekonomicznej: inwestycje mieszkaniowe, dochód rozporządzalny gospodarstw domowych i sprzedaż hurtowa spadają, ale produkcja przemysłowa, sprzedaż detaliczna (szerzej: konsumpcja prywatna) i zatrudnienie już nie. Definicja NBER nie jest spełniona, bo spadki nie są szeroko rozlane. Analitycy mogą żonglować punktami odniesienia i wskaźnikami, ale na podstawie dostępnych dziś danych nie da się obronić tezy o trwającej recesji.

Kolejne uwagi dotyczą recesji w przyszłości.

Po trzecie, odczyt PKB za III kwartał ma niezbyt optymistyczne szczegóły. Konsumpcja dóbr trwałych i inwestycje mieszkaniowe (a więc dwa bardzo cykliczne elementy gospodarki) w dalszym ciągu się kurczą. Przypadek rynku nieruchomości jest o tyle ciekawy, że jest to historycznie jeden z kluczowych silników cyklu koniunkturalnego. Po takiej serii spadków inwestycji mieszkaniowych oczekiwania recesji nie mogą dziwić, bo w przeszłości takowa byłaby niemal pewna. Tak głęboka recesja w budownictwie po raz ostatni nie wiązała się z recesją w całej gospodarce w latach 60-tych.

Po czwarte, trend nie jest tu przyjacielem optymistów. Wzrost gospodarczy szacowany w oparciu o dane o dużej częstotliwości (zestawienie można znaleźć tutaj) systematycznie spada, zmierzając w stronę zera.

Po piąte, recesja w horyzoncie roku (czyli w 2023) pozostaje wciąż konsensusową tezą – w zależności od badania, oczekuje jej 60-66% ankietowanych. Jakkolwiek teza o recesji w I połowie 2022 (można pokusić się o stwierdzenie, że w ogóle w 2022) nie wytrzymała próby czasu, kwestia przyszłego roku jest wciąż otwarta.

PKB USA (% kw/kw SAAR)

Zmiana wybranych miesięcznych wskaźników aktywności ekonomicznej (2021m12 = 1)

Wkład inwestycji mieszkaniowych do wzrostu PKB a recesje NBER

Zespół Analiz i Prognoz Rynkowych Banku Pekao