Ceny gazu w Europie spadły wyraźnie w ostatnich tygodniach i są już co najmniej 70% niżej niż w czasie sierpniowego szczytu, gdy przekraczały 300 euro za MWh. Trudno nam ocenić na ile jest to trwała tendencja – jest na pewno jeszcze zbyt wcześnie, by wieścić koniec kryzysu energetycznego (niższa cena gazu będzie zachętą do jego większego zużycia)

Tym niemniej, szantaż gazowy Rosji wydaje się teraz wyraźnie mniej groźny, niż jeszcze miesiąc temu. Szukając przyczyn, postanowiliśmy przyjrzeć się bilansowi gazowemu Europy.

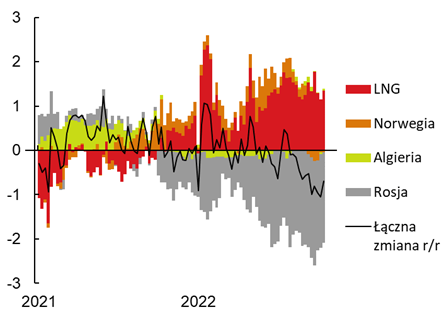

Z Rosji do UE gaz wciąż płynie, ale w ilościach pięciokrotnie mniejszych niż rok temu (0,5 vs 2,5 mld m3 tygodniowo), głównie do krajów Europy Wschodniej, np. Słowacji i Węgier. Ubytek gazu z tego źródła został jednak w dużej mierze zastąpiony importem gazu skroplonego, którego wolumeny wzrosły o 1,4 mld m3 tygodniowo. Łącznie, import gazu do UE spadł jedynie o 10% w stosunku do jesieni ubiegłego roku i podobnym stopniu (o 8%) obniżyło się jego zużycie (głównie przez wygaszenie hut metali i szkła oraz fabryk nawozów). Pomogła też oczywiście ciepła jesień.

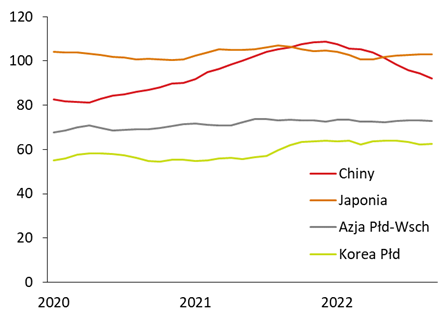

Skąd wziął się dodatkowy gaz skroplony w Europie? W mediach dużo mówiło się o tym, że były to głównie dostawy na rynki azjatyckie, które za sprawą wyższych cen przekierowano do portów UE. To nie do końca prawda. Skala dostaw gazu do krajów Azji Południowo-Wschodniej (w tym Indii, Bangladeszu, Indonezji) praktycznie się w 2022 r. nie zmieniła. To samo dotyczy Japonii i Korei Południowej. Jedynym krajem, gdzie dostawy LNG faktycznie spadły są Chiny. Borykają się one z silnym spowolnieniem gospodarczym na skutek kryzysu na rynku nieruchomości oraz polityki zero-Covid.

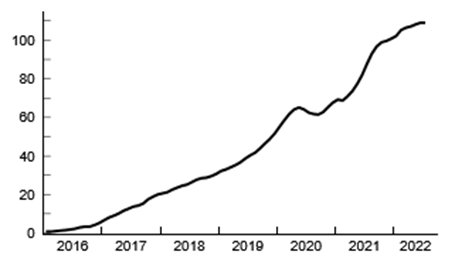

Problemy gospodarcze Państwa Środka to jednak tylko jeden z powodów, dla którego kryzys energetyczny w Europie nie jest bardziej dotkliwy. Ważny jest też fakt, że Stany Zjednoczone zdołały zwiększyć znacznie możliwości eksportu własnego LNG – głównie za sprawą tzw. rewolucji łupkowej. Ich rola w globalnym rynku gazu skroplonego zrównała się z rolą Kataru – jego dotychczasowego lidera.

Dostępność LNG daje podstawę do umiarkowanego optymizmu w kwestii kryzysu energetycznego. Zarówno USA, jak i Katar rozbudowują wciąż moce eksportowe gazu skroplonego, zaś w Europie rozbudowywana jest infrastruktura do jego przyjęcia (np. terminale FSRU w Niemczech, gazociąg CelZa między Hiszpanią i Francją) oraz trwają inwestycje w alternatywne źródła energii. Wszystko to sprawia, że z każdym miesiącem Europa staje się coraz mniej zależna od dostaw gazu ze Wschodu. Będzie to wywierać presję na spadek cen tego surowca w UE oraz obniży potencjał gospodarczy i polityczny Rosji.

Zmiana importu gazu do UE wg źródeł, mld m3/tydzień

Import gazu skroplonego do Azji, mld m3

Źródło: Refinitiv

Eksport gazu skroplonego LNG z USA, mld m3

Źródło: Energy Information Administration via Macrobond

Zespół Analiz i Prognoz Rynkowych Banku Pekao