Jednym z wielu elementów składających się na jastrzębi skręt Fed w latach 2021-22 była zmiana podejścia do rynku pracy. O ile zmienione na początku pandemii cele statutowe zakładały, że Fed będzie celował w maksymalny poziom zatrudnienia, postrzegając to asymetrycznie (zatrudnionych może być za mało, ale nie za dużo), o tyle retoryka Fed jest od pewnego czasu na starych torach i rynek pracy jest zbyt ciasny, o czym J. Powell mówi praktycznie na każdej konferencji prasowej

Zmienne z rynku pracy stały się zatem ponownie wskaźnikami wyprzedzającymi dla inflacji i polityki pieniężnej pomimo tego, że poprzednia dekada postawiła ich użyteczność w tym zakresie pod znakiem zapytania.

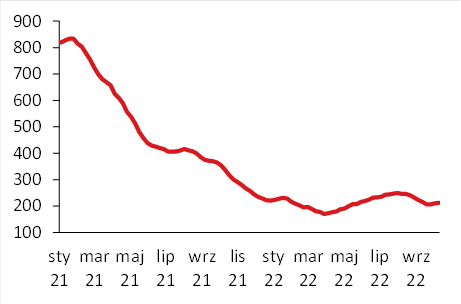

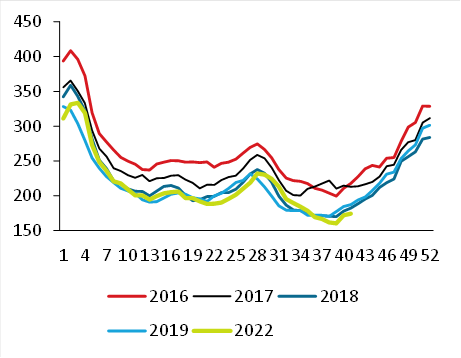

Jak zatem wygląda stan rynku pracy wg najświeższych danych? O ostatnim miesięcznym raporcie (NFP) pisaliśmy wcześniej, dane te zatem pominiemy. Wczoraj światło dzienne ujrzała kolejna edycja tygodniowych danych o wnioskach na zasiłki i tutaj nie ma dobrych wieści dla jastrzębiego Fed. Liczba nowych wniosków utrzymuje się na bardzo niskich poziomach a w III kwartale nawet spadała. Rozważania o wpływie zaburzonych algorytmów odsezonowania na te dane były swego czasu ciekawe, ale wydaje się, że ten efekt zniknął. Spojrzenie na dane nieodsezonowane (por. wykres) potwierdza, że latem tempo zwolnień w USA spadło do poziomów nienotowanych nigdy – tak niską liczbę wniosków o zasiłek widziano w latach 60-tych, przy dużo mniejszej populacji i liczbie aktywnych zawodowo. Liczba zarejestrowanych bezrobotnych również podąża zasadniczo tą samą ścieżką.

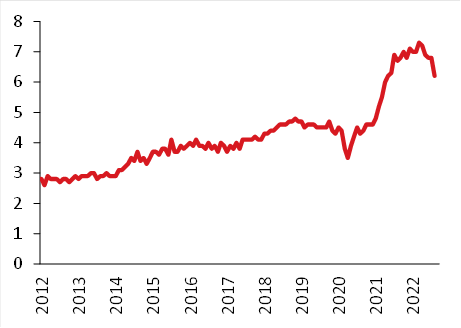

Fed chętnie również patrzy na liczbę wakatów w gospodarce jako na miarę ciasnoty na rynku pracy. Ich spadek ma być zresztą magicznym sposobem na zmniejszenie presji płacowej i cenowej bez istotnego wzrostu zatrudnienia. Tutaj dane spływają z opóźnieniem (ostatnie dotyczą sierpnia) i jest to sytuacja z gatunku „szklanki do połowy pełnej”. Liczba (alternatywnie: stopa) wakatów zaczęła spadać, ale poziom jest wciąż bardzo wysoki.

Reasumując, przegląd aktualnych danych dotyczących amerykańskiego rynku pracy wskazuje, że Fed nie wyciągnie innego niż wspierającego jastrzębi kurs wniosku, że rynek pracy pozostaje zbyt ciasny by inflacja mogła samoczynnie zejść do celu. „Ból”, o którym Powell mówił na konferencjach prasowych, będzie musiał być dalej aplikowany.

Liczba nowych wniosków o zasiłki dla bezrobotnych (dane odsez., MA4, tys.)

Liczba nowych wniosków o zasiłki dla bezrobotnych (dane nieodsez., MA4, tys.)

Stopa wakatów (%)

Zespół Analiz i Prognoz Rynkowych Banku Pekao