Wzrost gospodarczy w trzecim kwartale 2024 r. niemiło wszystkich zaskoczył: co prawda polska gospodarka realnie urosła o solidne 2,7% r/r, ale indywidualni konsumenci niespodziewanie zaniemogli – ich wkład do dynamiki PKB wyniósł ledwo 0,2 p. proc.

Naszym zdaniem ten odczyt stanowił swoisty wybryk w danych i nie należy się nim zbytnio przejmować (pisaliśmy o tym przed tygodniem), zwłaszcza że wyprzedaż nagromadzonych w 3Q24 zapasów będzie wspierać konsumpcję w kolejnych kwartałach. Tym niemniej warto wykorzystać końcówkę roku do bacznego przyjrzenia się kondycji polskiego konsumenta. W dzisiejszym biuletynie chcemy przyjrzeć się czynnikom wzrostu konsumpcji na przyszły rok – a także zastanowić się, na ile obniżki stóp proc. i niższe koszty kredytu zachęcą Polaków do zwiększenia wydatków.

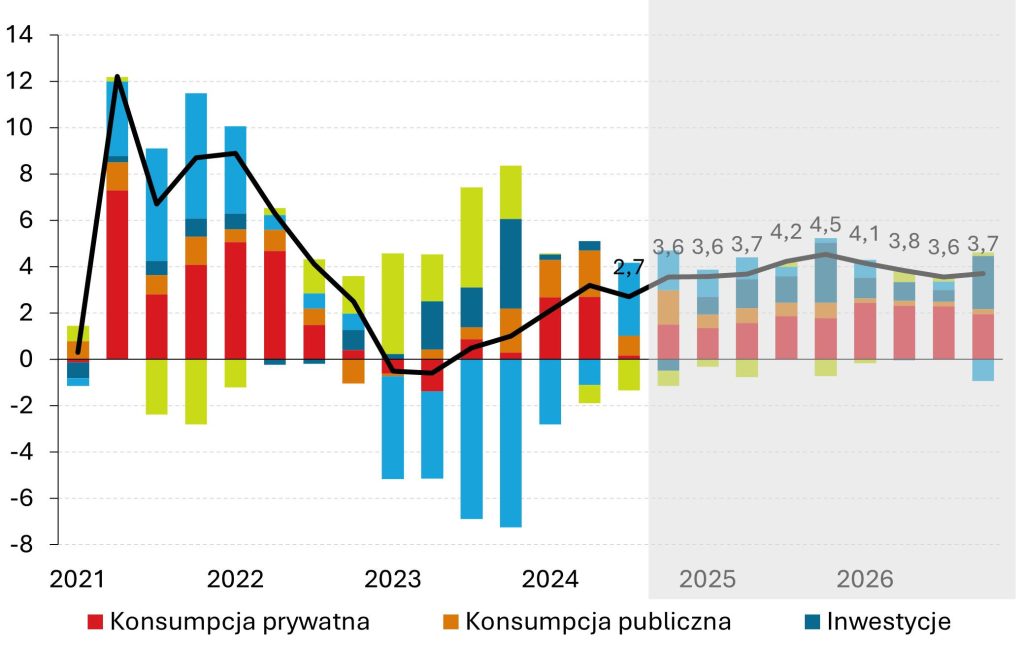

Polski wzrost gospodarczy z napędem hybrydowym

Zacznijmy od garści liczb: przyszłoroczny wzrost PKB nad Wisłą (4% r/r) będzie miał dwa silniki: konsumpcję prywatną (która dołoży 1,7 p. proc.) i inwestycje (ich kontrybucja wyniesie 1,5 p. proc.). W przyszłym roku powinniśmy zobaczyć solidny wzrost spożycia prywatnego, które realnie będzie rosło o ponad 2% r/r, a w końcówce roku nawet 3,6% r/r. Źródła odbicia inwestycyjnego są dobrze znane (fundusze z KPO) i nie mamy zamiaru szerzej ich tutaj komentować. Przyjrzymy się natomiast czynnikom kształtującym perspektywy konsumpcji.

Wzrost gospodarczy w Polsce – dekompozycja i prognoza (% r/r)

Polacy szybko się bogacą i coraz chętniej wydają pieniądze

W końcówce 2024 r. obserwujemy solidny, 5-procentowy wzrost realnych wynagrodzeń, a nominalna dynamika płac (10,2% r/r) jest ponad dwa razy wyższa od inflacji (5,0% r/r). Realne pensje będą nadal rosły przez cały przyszły rok, choć nieco wolniej niż obecnie (średniorocznie 4% r/r wobec 7,5% r/r w 2024 r.). W otoczeniu stabilnie rosnących dochodów trudno się dziwić, że gospodarstwa domowe coraz chętniej wybierają się na zakupy.

Momentum płac (SA, % r/r)

Źródło: GUS, Analizy Pekao

Warto też odnotować, że wyjście na zakupy nie musi koniecznie oznaczać nabywania towarów. Po niesławnym 2022 r. polscy konsumenci zaczęli coraz chętniej nabywać usługi, co już od dwóch lat powoduje stagnację indeksu realnej sprzedaży detalicznej.

Co ważne, rekordowe wzrosty realnych wynagrodzeń w 2024 r. jedynie w umiarkowanym stopniu przyczyniły się do wzrostu konsumpcji, a rzeczywistość boleśnie zweryfikowała prognozy boomu konsumpcyjnego na ten rok. Dlaczego? 2024 był rokiem odbudowy oszczędności przez gospodarstwa domowe, które odczuły realny spadek wartości swoich aktywów pieniężnych wskutek górki inflacyjnej z lat ubiegłych. Spodziewaliśmy się, że zasypywanie luki oszczędności będzie trwało przez cały rok, zwłaszcza że RPP ani razu od X 2023 r. nie obniżyła stóp procentowych; okazuje się jednak, że w okolicach połowy roku Polacy pogodzili się ze spadkiem realnych oszczędności i wrócili do stopy oszczędzania zgodnej z trendem historycznym. Wniosek stąd płynie taki, że wzrosty płac w 2025 r. będą się w większym stopniu przekładały na zwiększenie konsumpcji przez polskie rodziny niż w tym roku, zwłaszcza że stopy procentowe w 2025 r. będą niższe niż obecnie, co dodatkowo będzie zniechęcać do oszczędzania.

Realne oszczędności gospodarstw domowych

Istnieje jeszcze jedna, mniej optymistyczna interpretacja zmiany trendu oszczędzania w Polsce. Głosi ona, że wskutek kryzysów: inflacyjnego i energetycznego, wzrost kosztów życia nie pozwala na utrzymanie pdwyższonej stopy oszczędności mimo wzrostów wynagrodzeń. Jest to jednak nieco mniej prawdopodobna hipoteza: gdyby wzrost kosztów życia był aż tak znaczący, to powinien odpowiednio zwiększyć inflację CPI, co przełożyłoby się na niższe dynamiki realnych płac.

Co o przyszłorocznej konsumpcji mówi nam rynek kredytowy?

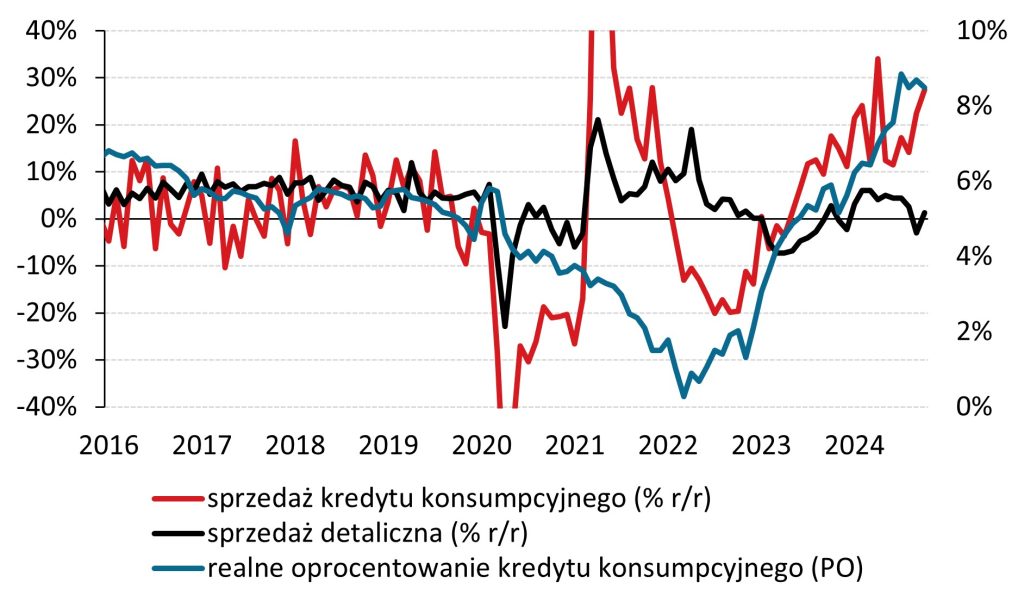

Dane kredytowe zbierane przez NBP i BIK pozwalają spojrzeć w przyszłość konsumpcji z jeszcze innej perspektywy. Jak donosi Biuro Informacji Kredytowej, sprzedaż kredytów gotówkowych w październiku wzrosła o 37,9% r/r, i choć nie jest to najwyższa dynamika w 2024 r. (42,6% r/r w kwietniu), to nominalna wartość sprzedanych kredytów osiągnęła historyczne maksimum (9,1 mld PLN). Tak duży apetyt na kredyt pomimo podwyższonych stóp procentowych może sugerować, że wydatki konsumpcyjne Polaków mogą wzrosnąć jeszcze szybciej niż sugerowałyby to dane z rynku pracy, gdyż spora część konsumpcji będzie finansowana kredytem. Ponadto – jak donosi Ankieta kredytowa NBP – banki w 2H24 złagodziły kryteria udzielania kredytów, a także obniżyły pozaodsetkowe koszty pożyczek, generując tym samym impuls podażowy wspierający sprzedaż kredytów.

Sprzedaż kredytów konsumpcyjnych, sprzedaż detaliczna i realna stopa procentowa ex ante (ceny stałe z 2019 r.)

Niewątpliwie historyczne szeregi realnej sprzedaży detalicznej i realnej sprzedaży kredytów konsumpcyjnych są ze sobą skorelowane; nie wydaje się jednak, żeby dane kredytowe miały silne własności wyprzedzające względem sygnałów z handlu. Jeśli tak jest faktycznie, to obserwowane wysokie dynamiki sprzedaży kredytów gotówkowych nie powinny być traktowane jako prognostyk podwyższonego tempa sprzedaży detalicznej w przyszłości. Możliwe jest również pesymistyczne odczytanie tego zjawiska: obecne tempo wzrostu sprzedaży detalicznej (zresztą wysoce niesatysfakcjonujące) jest dodatkowo wspomagane rekordowymi wolumenami pożyczek gotówkowych, których wg NBP od początku roku udzielono łącznie za 87 mld PLN.

Czy obniżki stóp przez RPP (naszym zdaniem – o 100 pb w 2025 r.) uruchomią przyspieszenie na rynku kredytowym? Najprawdopodobniej tak, choć analiza trendów historycznych nie jest w tej kwestii wybitnie konkluzywna. W latach 2016-2020 spadające realne oprocentowanie nowych kredytów niespecjalnie skłaniało konsumentów do zwiększenia zadłużenia; z drugiej strony, od 2023 r. obserwujemy jednoczesny wzrost realnych kosztów kredytu, jak i przyspieszającą dynamikę sprzedaży nowych pożyczek. Niższe stopy jednak na pewno rynkowi kredytowemu nie zaszkodzą; naszym zdaniem wzrost całkowitego wolumenu pożyczek konsumenckich będzie zbliżony do 8% r/r.

Koniec końców okazuje się zatem, że jest wiele powodów do optymizmu w temacie przyszłorocznego wzrostu konsumpcji. Fenomenalna kondycja rynku kredytowego – i to pomimo wysokich stóp! – jest jednym z nich, mimo iż związek sprzedaży kredytów konsumpcyjnych z wynikami sprzedaży detalicznej nie należy do najmocniejszych.

Analizy Pekao