Komentując wstępne dane za III kwartał, pisaliśmy o zimnym lecie w polskiej gospodarce. W świetle szczegółowych danych za ten okres możemy dodać, że lato było nie tylko zimne, ale też kapryśne. Struktura wzrostu jest bowiem mocno odmienna od tej, której spodziewali się ekonomiści.

Wzrost PKB i jego struktura (% r/r)

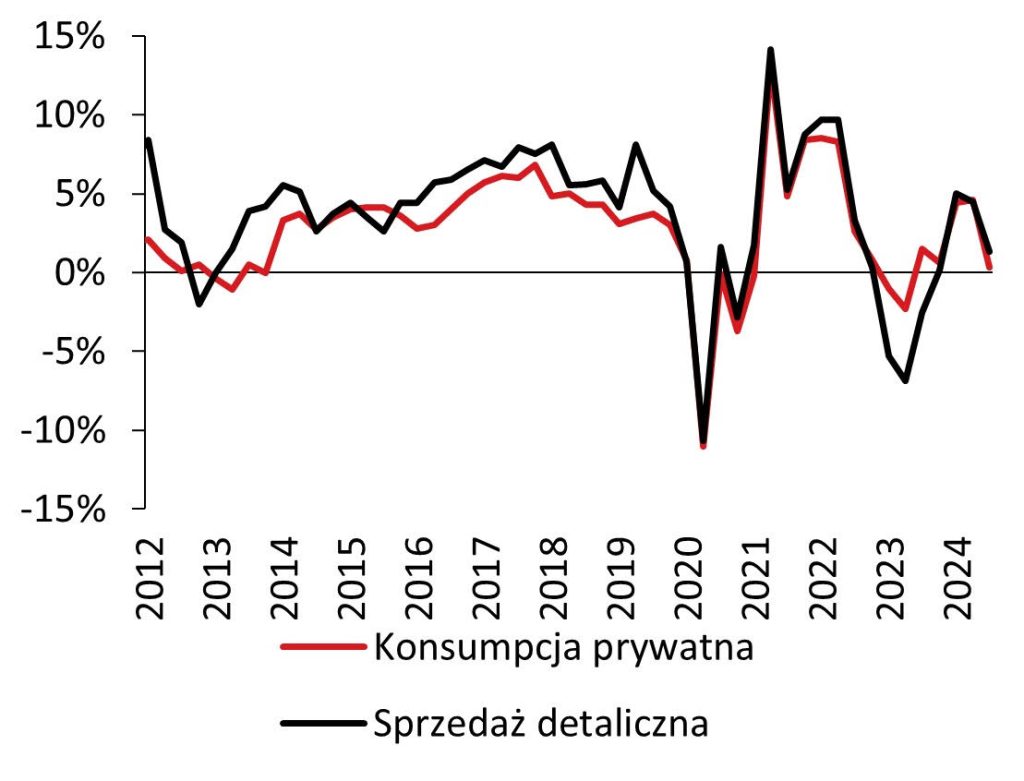

Po pierwsze, fatalny wynik sprzedaży detalicznej we wrześniu był zapowiedzią jeszcze gorszego wyniku konsumpcji prywatnej, która w III kwartale urosła jedynie o 0,3% r/r – ta wartość plasuje się poniżej prognoz implikowanych przez sprzedaż detaliczną. Sugeruje to, że – wbrew intuicji – usługi wcale nie przyszły polskiej gospodarce na pomoc w III kwartale, ewentualnie że były to głównie usługi importowane.

Sprzedaż detaliczna i konsumpcja prywatna (% r/r)

Po drugie, inwestycje wzrosły w omawianym okresie o 0,1% r/r, czyli blisko naszych prognoz. Tutaj nie ma zaskoczenia co do dynamiki i mechaniki – 2024 r. jest z inwestycyjnego punktu widzenia kiepskim rokiem z uwagi na fazę cyklu wydatkowania środków unijnych i opóźnienia w uruchamianiu projektów realizowanych na podstawie KPO. Słabość inwestycji ma też wymiar cykliczny (koszt kapitału i perspektywy popytu w wielu branżach).

Po trzecie, w III kwartale „siadł” popyt zagraniczny – eksport spadł o 0,7% r/r a wg odsezonowanych danych był to czwarty z rzędu kwartał spadku eksportu w ujęciu realnym. Do tych danych mamy wciąż duża rezerwę. Tym niemniej, fakt że w III kwartale eksport spadł a import wzrósł (o 1,9% r/r) ma sens. Popyt wewnętrzny w Polsce radzi sobie dużo lepiej od popytu wewnętrznego naszych głównych partnerów handlowych, m.in. z uwagi na bardziej ekspansywną politykę fiskalną.

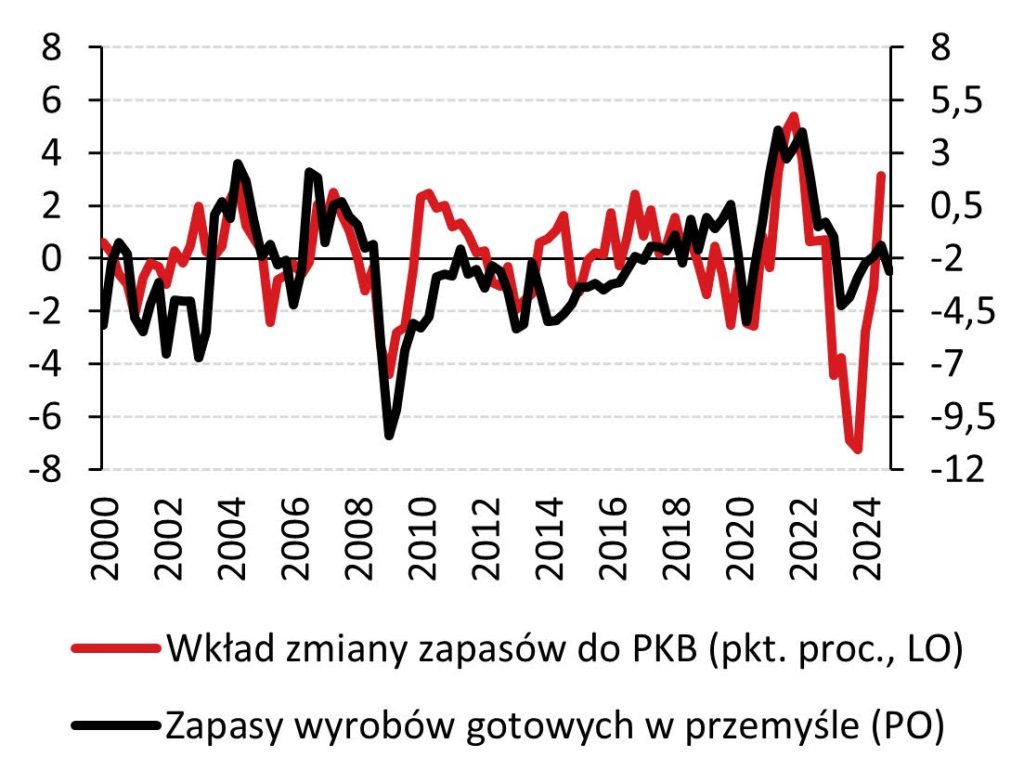

Po czwarte, największym zaskoczeniem trzeciego kwartału był wkład zmiany zapasów, który wyniósł +3,1 pkt. proc. i był najwyższy od początku 2022 roku. W pewnym przybliżeniu więc cały wzrost gospodarczy w III kwartale to zasługa przyrostu zapasów, który był większy niż sugerowały to deklaracje przedsiębiorstw i normalne zachowanie tego komponentu PKB.

Wkład zmiany zapasów na tle deklaracji firm (r/r)

Taka struktura wzrostu PKB jest mocno nietypowa i w przeszłości widzieliśmy ją raczej w dołkach cyklu koniunkturalnego (np. w feralnym II kwartale 2020 r. albo w IV kwartale 2012 r.). Jednocześnie, potoczne myślenie o zapasach implikowałoby to jako zły omen. Taka struktura wzrostu gospodarczego sugerowałaby, że podaż zderzyła się w III kwartale ze ścianą braku popytu, a w przedsiębiorstwach zgromadziły się niesprzedane zapasy. W praktyce, interpretacja zapasów jest bardziej zniuansowana – zapasy dziś to przyszła sprzedaż (konsumpcja, inwestycje, eksport) a takie wyskoki zapasów nie były zapowiedzią słabości wzrostu gospodarczego w przyszłości. Z tego względu III kwartał nie jest dla nas asumptem do rewizji prognoz na ten rok – pierwsze dane z końcówki roku były zachęcające.

Sprzedaż do odbiorców końcowych (r/r)

Źródło: GUS, Macrobond, Pekao Analizy

Analizy Pekao