Wstępny szacunek krajowej inflacji CPI za wrzesień przyniósł jej wyraźny, ale spodziewany, skok do 4,9% r/r. To głównie efekt niskiej bazy odniesienia, ale bieżące momentum inflacyjne powoli zaczyna rosnąć, co utrudni podjęcie decyzji o rozpoczęciu cyklu obniżek przez RPP.

Wstępny szacunek krajowej inflacji CPI za wrzesień przyniósł jej wyraźny, ale spodziewany, skok do 4,9% r/r. W porównaniu do poprzedniego miesiąca ceny konsumpcyjne wzrosły o 0,1%. Wynika z tego, że wrześniowe przyspieszenie inflacji nie jest sprawką bieżącego znacznego nasilenia presji inflacyjnej, ale efektem bardzo niskiej bazy odniesienia. Przypomnijmy, że we wrześniu ubiegłego roku wprowadzono jednocześnie bezpłatne leki dla młodych i seniorów oraz limity zużycia tańszej energii elektrycznej.

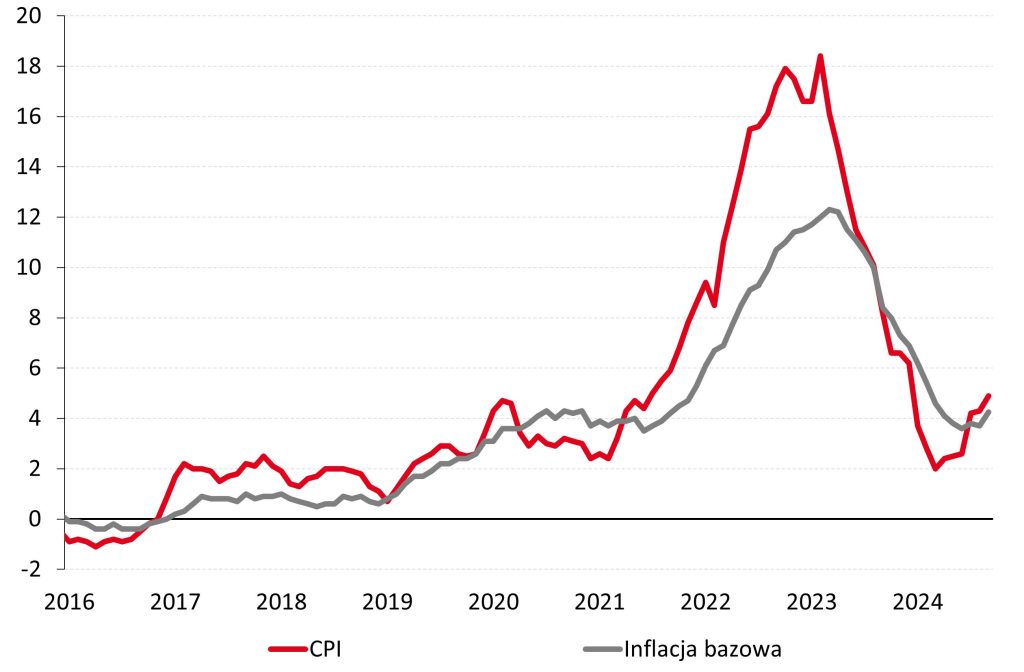

Inflacja CPI vs. inflacja bazowa (%r/r)

Szybki przegląd szczegółów wrześniowego odczytu wskazuje, że tendencje cenowe z ostatnich miesięcy są kontynuowane. Ryzyka proinflacyjne na najbliższe miesiące dalej są widoczne w cenach żywności, które we wrześniu wzrosły o 0,3% m/m, silniej niż wskazywałby na to wzorzec sezonowości. Duży w tym efekt ograniczonej podaży krajowych zbiorów (szczególnie owoców) ze względu na niekorzystne warunki atmosferyczne w ich okresie wegetacyjnym. Będzie to proinflacyjnym czynnikiem jeszcze na pozostałą część roku.

Z drugiej strony ceny paliw kontynuują spadkowy trend zapoczątkowany w II kwartale, a w samym wrześniu obniżyły się o kolejne 3,5%. Największą rolę odgrywają tutaj zniżkujące ceny rynkowe ropy naftowej. Jednakże potencjał do dalszego spadku cen paliw może szybko ograniczyć obecny wzrost napięcia na płw. Arabskim i idące za tym potencjalne odbicie rynkowych cen ropy.

Efekt niskiej bazy odniesienia podbił także dynamikę roczną inflacji bazowej, która podskoczyła we wrześniu do ok. 4,2-4,3%. Jednakże ciekawsze wnioski płyną z ujęcia bieżącego momentum inflacji. A tutaj uwagę zwraca stopniowe przyspieszanie inflacji bazowej, które w naszej opinii, przy ożywiającej się koniunkturze krajowej, będzie postępowało. Będzie to stanowiło coraz cięższy orzech do zgryzienia dla RPP i perspektyw na obniżki stóp procentowych. M.in. z tego powodu dalej zakładamy, że stopy procentowe NBP pozostaną bez zmian co najmniej do końca 2025 r. (konsensus rynkowy zakłada rozpoczęcie cyklu obniżek w II kwartale 2025 r.)

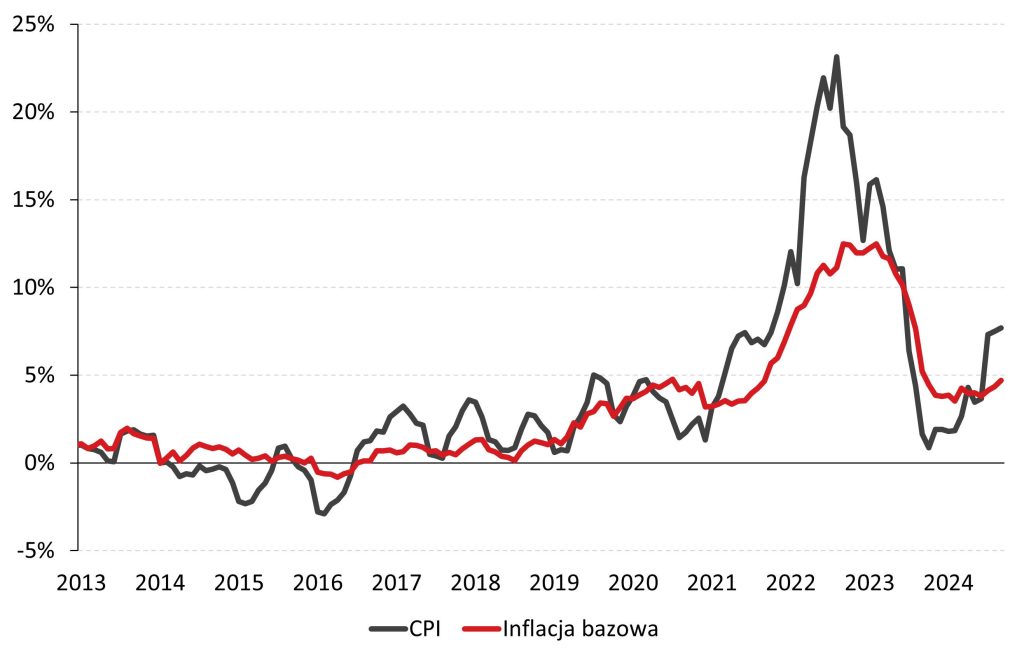

Zannualizowane momentum inflacji (6-mies. śr. ruchoma, wyr. sezonowo)

Podsumowując, wskoczyliśmy z krajową inflacją krok wyżej i do końca roku będzie się już utrzymywać blisko 5% r/r. Zaś z początkiem 2025 r. zakładamy kolejny wzrost inflacji (do ok. 6% w I kwartale), m. in. ze względu na dalsze odmrażanie cen energii oraz ponownie niską bazę odniesienia. Od drugiego półrocza przyszłego roku zaliczymy przez efekty bazowe z kolei tąpnięcie w dół w okolice 4-4,5%. Do przedziału dopuszczalnych wahań od celu NBP nie wrócimy szybko – w naszej opinii będzie to możliwe nie wcześniej niż w 2026 r.

Analizy Pekao