Na początku lutego opublikowaliśmy nasze coroczne opus magnum, czyli opis scenariuszy makro na najbliższe dwa lata (z naciskiem na ten rok). Jak ten dokument wytrzymuje próbę czasu?

Po pierwsze, nie doceniliśmy siły gospodarki USA. Twarde dane z 1. połowy roku okazały się bowiem relatywnie dobre a dychotomia między miękkimi i twardymi danymi utrzymuje się. Dotyczy to zwłaszcza rynku pracy, który dopiero teraz skończył bezprecedensową serię zaskoczeń w górę w danych dot. przyrostu zatrudnienia. Nasza teza dotycząca recesji pozostaje w mocy (mówiliśmy o końcu roku), ale gospodarka USA spada z wyższego konia niż wcześniej ocenialiśmy.

Po drugie, byliśmy sceptyczni co do ożywienia w otwierających się Chinach i jego wpływu na gospodarkę światową. Dynamizm gospodarki Państwa Środka okazał się nawet mniejszy a w obszarach, w których faktycznie chiński popyt ma znaczenie (import ropy naftowej) inne czynniki nad nim przeważyły.

Po trzecie, dane ze strefy euro były zdecydowanie gorsze niż te z USA, ale nie zgadlibyśmy tego patrząc na kurs euro lub dysparytet stóp procentowych. Dlatego główne pytanie z naszego raportu dotyczące sytuacji gospodarczej w Europie nie jest rozstrzygnięte (tak, jak kwestia recesji w USA), ale mamy do czynienia z paradoksem. Dla porządku dodamy, że byliśmy zbyt dużymi pesymistami co do cen energii.

Po czwarte, dane z pierwszych miesięcy roku wskazują że byliśmy zbyt optymistyczni co do wzrostu PKB w Polsce w tym roku, co jednak nie dotyczyło prognoz na I kwartał formułowanych w międzyczasie. Słabość konsumpcji prywatnej utrzymuje się dłużej niż sądziliśmy. Słowem, nie było wielkiego wiosennego wyjścia do sklepów i punktów usługowych. Z drugiej strony, nie doceniliśmy inwestycji. Przedsiębiorstwa bowiem inwestowały w bardzo dobrym tempie i skali (przynajmniej te duże). Powód? Wskaźniki wyprzedzające sprowadziły nas tu na manowce.

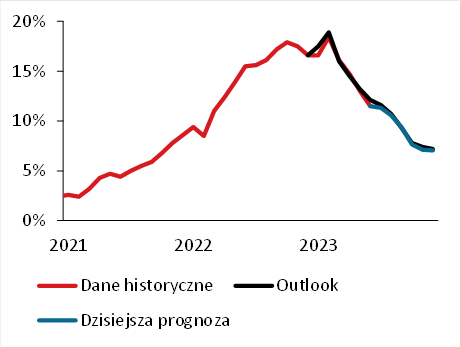

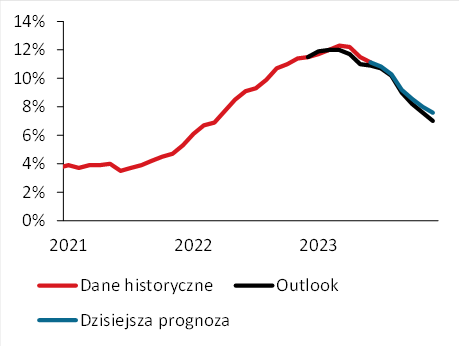

Po piąte, scenariusz (dez)inflacyjny okazał się trafny. Obecna prognoza średniorocznej inflacji jest minimalnie niższa od tej z początku lutego (11,9 vs. 12,2%) a ta na koniec roku praktycznie identyczna (7,1 vs. 7,2% r/r). Przy wszystkich wcześniejszych problemach z prognozowaniem inflacji, pierwsza faza dezinflacji nie wymyka się percepcji i modelom ekonomistów.

Jest jednak pewna różnica co do struktury inflacji. W porównaniu do lutego, wkład inflacji bazowej (i jej uporczywość) jest większy a udział elementów niebazowych (głównie energii) – mniejszy. Nawiasem mówiąc, uporczywość inflacji bazowej ma swój odpowiednik i uzasadnienie w większej uporczywości dynamiki przeciętnego wynagrodzenia (średniorocznie 11,8 vs. 10,7%).

Porównanie ścieżek prognozowanej inflacji (górny panel) i inflacji bazowej (dolny panel)

Po szóste, w polityce pieniężnej mamy do czynienia ze szklanką do połowy pełną. Wszystko wskazuje, że mieliśmy rację co do początku cyklu obniżek stóp NBP w końcówce tego roku (choć ich skala zapewne będzie większa niż pierwotnie zakładaliśmy). Tego samego na razie nie możemy powiedzieć o rynkach bazowych. Cięcia stóp mogą jeszcze się wydarzyć w tym roku, ale główne banki centralne pozostawały jastrzębie dłużej niż przypuszczaliśmy i cykle podwyżek zakończą się później niż zakładały nasze prognozy, czyli w lipcu a nie w marcu (Fed) i maju EBC).

Wreszcie, umocnienie złotego w stosunku do euro było dla nas dużą niespodzianką. Nie całkowitą, bo ostrzegaliśmy przed tym, że rynek nie jest dobrze spozycjonowany do przyjmowania pozytywnych wiadomości z punktu widzenia PLN, ale nie przekładało się to na nasze prognozy. Założenie o tym, że euro będzie kosztować 4,74 zł na koniec 2023 prawie na pewno okaże się błędne. Co ciekawe, prognoza EUR-USD (1,10 na koniec roku) nie wygląda z dzisiejszej perspektywy źle.

Na tym kończymy przegląd szczegółowych przewidywań z początku roku i wrócimy do „wielkich idei”, czyli bardziej ogólnych założeń i tez.

Po pierwsze, w lutym uważaliśmy scenariusz miękkiego lądowania za nieprawdopodobny i nierealistyczny, preferując twarde lądowanie. W międzyczasie rynki zdążyły zaflirtować z ideą „braku lądowania”, ale scenariuszem preferowanym przez rynki i banki centralne jest miękkie lądowanie. Pierwsza połowa roku w danych makro nie była zresztą odległa od tego ideału – wzrost PKB i aktywność ekonomiczna generalnie zaskakiwały w górę, inflacja od pewnego momentu już tylko w dół. Jeśli na widok tego układu zaskoczeń komuś świeci się w głowie lampka, to słusznie. Wygasanie negatywnych szoków podażowych wciąż oddziałuje na główne gospodarki. Sądzimy jednak, że lądowanie gospodarek pod koniec roku okaże się jednak twardsze, niż obecnie sugerują dane makro.

Zespół Analiz i Prognoz Rynkowych Banku Pekao