Na wczorajszej konferencji prasowej premiera Mateusza Morawieckiego poznaliśmy wstępne szacunki wskaźników fiskalnych za 2022 r. Deficyt budżetowy sięgnął 12,4 mld zł, podczas gdy deficyt sektora finansów publicznych wyniósł ok. 3% PKB.

Ten ostatni wynik jest zbliżony do naszych założeń (3,4% PKB) i być może (nie znamy dokładnej liczby) wpisuje się w wieloletni wzorzec pozytywnych zaskoczeń w danych fiskalnych, ale nie jest najciekawszym elementem konferencji Premiera. Tym z kolei była informacja o planowanej konsolidacji finansów publicznych, tj. likwidacji funduszy celowych i połączeniu ich zadłużenia z zadłużeniem Skarbu Państwa. Nie znamy szczegółów tej operacji, póki co możemy jedynie pokusić się o spekulacje.

Dług publiczny (% PKB)

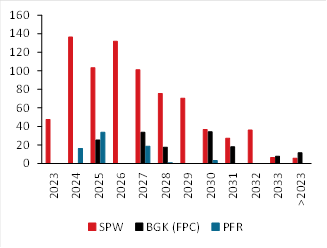

Istnienie zadłużenia pozabudżetowego nie jest dla uczestników rynku żadną tajemnicą, z makroekonomicznego i rynkowego punktu widzenia kluczowy jest zatem wpływ rozważanej konsolidacji na podaż różnego typu obligacji. Łączna wartość emisji obligacji złotowych PFR i BGK wynosi obecnie, odpowiednio, 144 i 73 mld zł (faktyczne potrzeby w zakresie refinansowania / konsolidacji papierów PFR będą mniejsze po zwrotach środków z tarcz i refundacji prefinansowania KPO). Listy emisyjne tych papierów wartościowych nie przewidują wprost możliwości konwersji na obligację skarbową (to mało kłopotliwe rozwiązanie będzie prawdopodobnie i tak badane). Operacja taka musiałaby mieć zatem rynkowy charakter, czyli obejmować emisję obligacji skarbowych i wykup obligacji PFR i BGK przez emitentów dokapitalizowanych pozyskanymi w ten sposób środkami (być może w formie specjalnej aukcji zamiany). Nie znamy jednak harmonogramu takiej operacji. Jej przeprowadzenie natychmiast wymagałoby emisji obligacji skarbowych o wartości ok. 220 mld zł, co byłoby w obecnych warunkach rynkowych operacją bardzo trudną: podwoiłaby potrzeby pożyczkowe brutto i przesunęła wskaźnik długu znacznie bliżej progów ostrożnościowych niż ma to miejsce obecnie. Drugą możliwością jest rozłożenie jej w czasie, czemu sprzyja profil zapadalności obligacji PFR i BGK, w którym dominują papiery zapadające od 2027 r. W sposób naturalny byłyby one we wspomniany wcześniej sposób refinansowane nowymi emisjami SPW o typowej dla tego instrumentu strukturze terminowej. Taka operacja miałaby pozytywne skutki rynkowe w postaci zmniejszenia fragmentacji rynku FI (im większe zadłużenie w danym instrumencie, tym większa płynność) i łącznych kosztów obsługi długu publicznego. Wówczas potrzeby pożyczkowe brutto Skarbu Państwa rosłyby w wybranych latach o ok. 1/4.

Zapadalność obligacji skarbowych i gwarantowanych przez Skarb Państwa (mld zł)

Możliwe, że zapowiadana ustawa będzie konsolidować również sprawozdawczość budżetową – ujednolicając w ten sposób wydatki finansowane z funduszy celowych i „klasyczne” wydatki. To z rynkowego punktu widzenia jest już kwestia mniejszej wagi, ale hipotetycznie mogłaby być elementem pakietu konsolidującego. Czekamy na szczegóły omawianej konsolidacji.

Zespół Analiz i Prognoz Rynkowych Banku Pekao