Przyszłość rynków wschodzących rysuje się w jasnych barwach, gdyż będą doganiać rynki rozwinięte. Chiny mają prześcignąć Stany Zjednoczone pod względem PKB około 2035 r. Na słabnące tempo globalnego wzrostu gospodarczego ma wpływać pogarszająca się struktura demograficzna. Wiele dotychczasowych potęg gospodarczych straci na znaczeniu. Tak wyobrażają sobie świat w perspektywie do 2075 r. analitycy ekonomiczni.

Prognozowanie to niełatwa rzecz, zwłaszcza gdy dotyczy odległej przyszłości. Nic dziwnego, że niektórzy są zdania, że to wręcz karkołomne zadanie. Przykładem Niels Bohr, słynny duński fizyk i noblista, który miał stwierdzić: „Przewidywanie jest bardzo trudne, zwłaszcza co do przyszłości”. W rzeczywistości Bohr nie ukuł tej często powtarzanej w świecie finansów frazy, a co więcej odnosiła się ona do zupełnie innego zagadnienia – chodziło o zilustrowanie różnic między duńskim i szwedzkim poczuciem humoru. Naukowiec przypisywał to powiedzenie Robertowi Stormowi Petersenowi, duńskiemu artyści i pisarzowi. Nie oddaje to jednak raczej prawdy, oryginalny autor pozostaje nieznany, a finansiści najczęściej uważają, że za tą frazą stoi Mark Twain.

Wielu specjalistów z dziedziny stosunków międzynarodowych zastanawia się, jak będzie wyglądał glob za kilkadziesiąt lat. Ich narracja jest zwykle opisowa, zaopatrzona niejednokrotnie w zgrabne figury retoryczne i nie sposób nawet się odnieść do twardych, pogłębionych liczbowych założeń, bo ich tam po prostu nie ma.

W prognozowaniu kilka lat to już długa perspektywa, a co dopiero kilkadziesiąt? Nic dziwnego, że analitycy rynku kapitałowego, wyceniając na przykład akcje za pomocą metody zdyskontowanych przepływów pieniężnych, decydują się wybiegać jedynie na kilka lat naprzód. Najodważniejsi, ale to przypadek największych rynków akcji świata, szacują przepływy nawet w perspektywie dziesięcioletniej.

Świat zmienia się nieustannie. Dotyczy to także sfery makro. Na miejsce tego, kto był potęgą gospodarczą dawniej, często wskakuje inne państwo. Tak wciąż będzie – przekonują eksperci z GSGIR. Analitycy banku inwestycyjnego po raz pierwszy przygotowali długoterminowe projekcje prawie 20 lat temu. A ostatnio zaktualizowali je, bazując na modelu Cobba-Douglasa, dla 104 gospodarek rozwiniętych (ang. developed markets, w skrócie: DM) i wschodzących (ang. emerging markets, w skrócie: EM), wydłużając horyzont prognozy do 2075 r. Wynika z nich, że dotychczasowym liderom pod względem kluczowych agregatów makroekonomicznych trudno będzie utrzymać dominującą pozycję. Weźmy na pierwszy ogień wartość PKB wyrażoną w dolarach (w wartościach bezwzględnych, a nie przeliczonych na osobę). Ciężar istotności państw przechyli się na korzyść gospodarek azjatyckich. Chiny około 2035 r. prześcigną Stany Zjednoczone. Jeszcze bardziej niż obecnie liczyć się będą Indie, a w 2050 r. tuż za podium największych gospodarek uplasuje się Indonezja. Słabnąć mają dotychczasowi liderzy. USA – jeszcze w 1980 r. numer jeden na świecie – spadną w 2075 r. na trzecie miejsce. Jeszcze gorzej to wygląda w przypadku innych wiodących sprzed lat państw. Należały do nich w 1980 r. Japonia (II miejsce), Niemcy (III miejsce), Francja (IV miejsce) i Wielka Brytania (V miejsce). Tutaj skala regresu ma być o wiele większa. Osuną się one w klasyfikacji największych potęg gospodarczych o wiele mocniej niż Stany Zjednoczone.

To wszystko jednak to prognoza przetasowań w czołowej piętnastce świata. A jak to będzie wyglądało w skali świata? Zdaniem GSGIR staniemy w obliczu kilku istotnych trendów wpływających na wzrost gospodarczy.

Wolniejsze tempo wzrostu, bo demografia da się we znaki

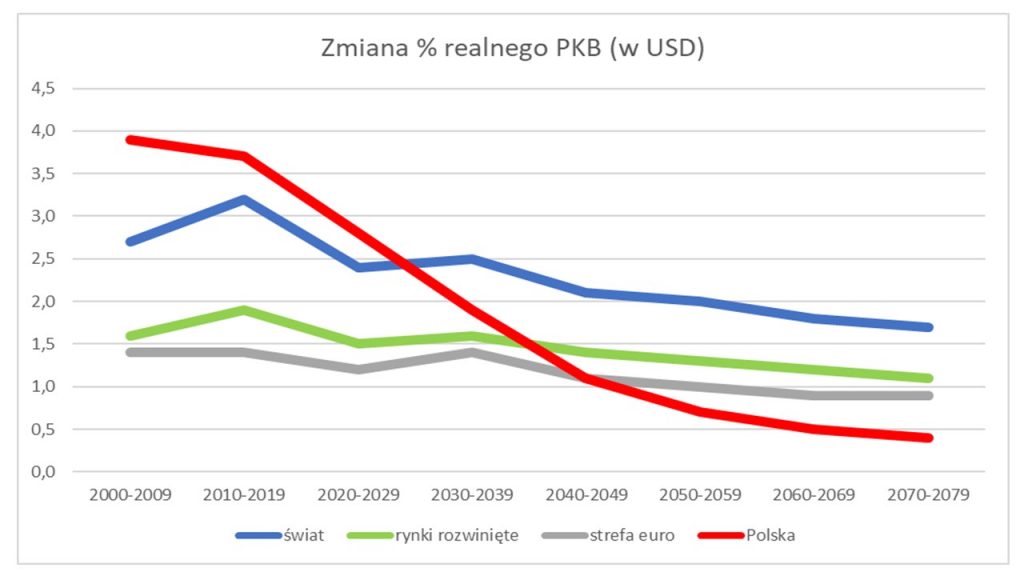

Po pierwsze dojdzie do istotnego spowolnienia wzrostu PKB, na co wpływ będą mieć głównie kwestie związane z populacją. Nie jest tajemnicą, że tempo globalnego wzrostu gospodarczego słabnie. W ciągu 10 lat poprzedzających Globalny Kryzys Finansowy z lat 2007-2008 wynosiło ono przeciętnie 3,6%, a następnie w ciągu 10 lat poprzedzających pandemię koronawirusa (2020) spadło do 3,2% rocznie. I ma się mieć coraz gorzej. Wyniesie w latach 2024-2029 średniorocznie 2,8%, a pod koniec okresu projekcji zejdzie nawet poniżej 2%. Prognozy dla Polski są jeszcze bardziej niepokojące. Według analityków banku inwestycyjnego nasz kraj ma cechować „gaśnięcie” tempa poprawy PKB. Już w dekadzie lat 50. zejdziemy poniżej 1% wzrostu gospodarczego, by na koniec okresu projekcji zbliżyć się do 0,4%. Bez poprawy przyrostu naturalnego i/lub jeszcze bardziej otwartej polityki asymilacyjnej niełatwo będzie wydobyć się z tej pułapki rachitycznego wzrostu PKB.

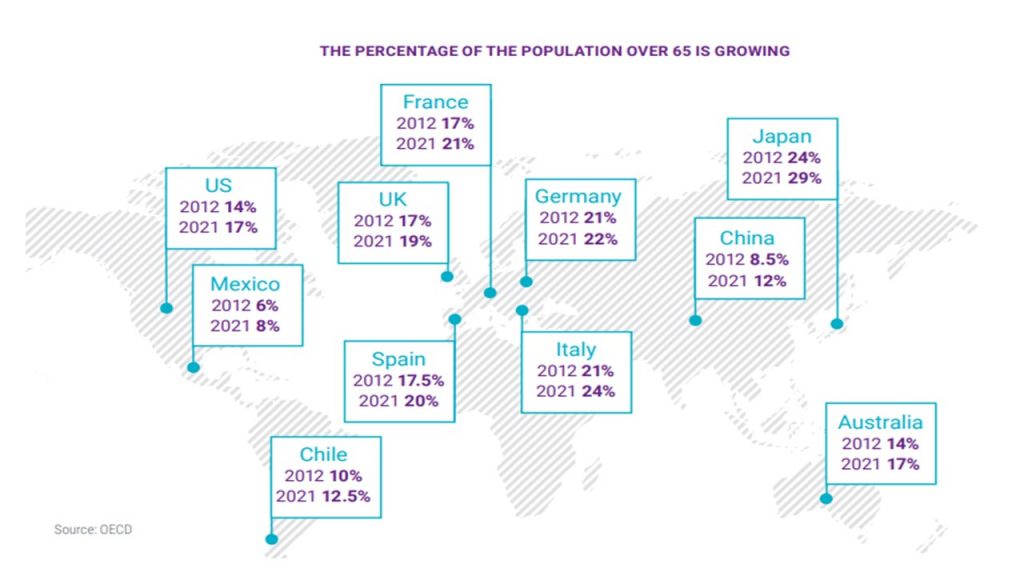

Oczekiwana tendencja ma wynikać z pogorszenia się otoczenia demograficznego. Wzrost światowej populacji w ciągu ostatnich 50 lat zmniejszył się o połowę – z około 2% rocznie do mniej niż 1% obecnie. ONZ prognozuje, że do 2075 r. tempo przyrostu ludności spadnie niemal do zera. Jeszcze w 2017 r. organizacja spodziewała się, że populacja globalna przekroczy w perspektywie ponad 50 lat przeszło 11 mld osób i wciąż będzie zwiększać się (obecnie liczy ok. 8 mld). Najnowsza prognoza z tego roku wskazuje, że w tym horyzoncie czasowym na koniec okresu projekcji będzie nas ok. 10 mld i zostanie osiągnięty szczyt demograficzny, po czym hiperbola zacznie się odwracać. A to może oznaczać, że pojawią się napięcia związane z odpowiednią liczbą rąk i głów do pracy, które będą potęgowane jeszcze poprzez upowszechnienie się różnych wyrafinowanych technologii – na przykład z zakresu robotyki. Zwłaszcza, że wiele społeczeństw się starzeje, co stanowi poważne wyzwanie dla systemów ochrony zdrowia i zabezpieczenia emerytalnego. Z drugiej strony spadek tempa wzrostu populacji sprzyjać będzie zrównoważonej ochronie środowiska.

Konwergencja rynków wschodzących ma postępować

W debacie ekonomistów często porównuje się rynki rozwinięte z rynkami wschodzącymi przez pryzmat konwergencji, a zatem efektu doganiania. Polega on na tym, że wzrost PKB w państwach biedniejszych jest szybszy niż bogatszych. Hipoteza ta zatem zakłada, że długoterminowo rynki wschodzące będą zbliżały się do rynków rozwiniętych pod względem bogactwa.

Liczne badania wykazały, że konwergencja jest warunkowa. Dotyczy tylko wybranych rynków wschodzących, które muszą spełnić pewne przesłanki, aby w ogóle mówić o zjawisku. Liczy się kilka czynników. Chodzi o jakość instytucjonalną, w której skład wchodzą m. in. poszanowanie praw własności prywatnej, sprawiedliwe systemy podatkowe i rządy prawa. Następnie niezbędna jest otwartość na wymianę handlową i napływ bezpośrednich inwestycji zagranicznych. Istotny jest ponadto poziom edukacji, gdyż dla szybkiego tempa wzrostu gospodarczego potrzebny jest odpowiedni dopływ wykwalifikowanych pracowników. Całość tych czynników dopełnia stabilność otoczenia makro i jakość infrastruktury (m. in. budynki, drogi, internet).

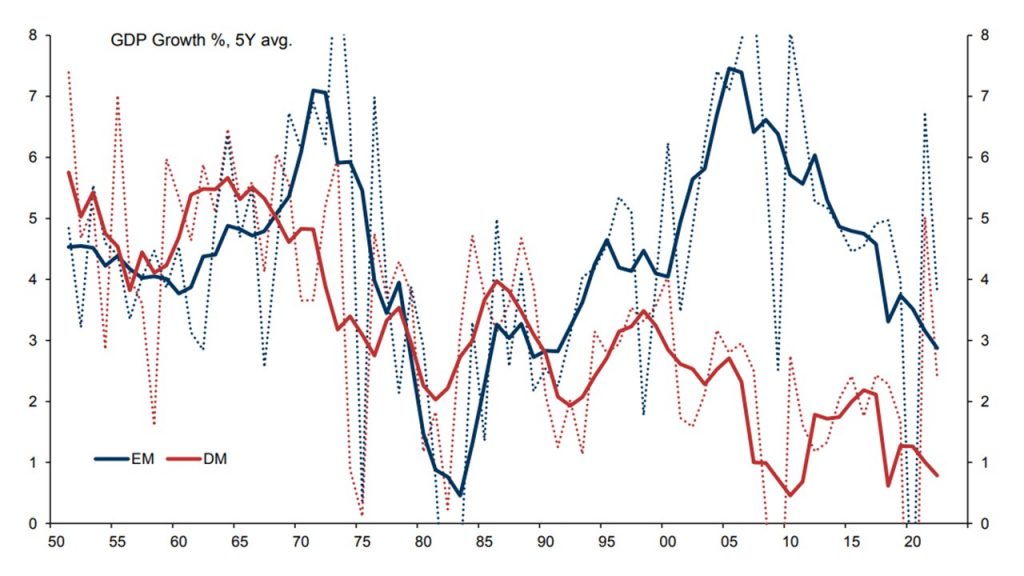

Na dobrą sprawę o rynkach wschodzących, jako pewnej kategorii gospodarek, można mówić od lat 90. Może minimalnie wcześniej, ale było to pojęcie dość hermetyczne. Inwestorzy tak naprawdę usłyszeli o nim, gdy instytucje finansowe wprowadziły indeksy na aktywa tej klasy. Od 1988 r. MSCI zaczął obliczać indeks akcji rynków wschodzących – MSCI Emerging Markets Index. W 1992 r. JP Morgan „uruchomił” indeks dla obligacji – JP Morgan Emerging Markets Bond Index. I doszło do tego we właściwym czasie, ponieważ zaczęła się wówczas złota era rynków wschodzących. Sprzyjało temu wyższe tempo wzrostu PKB niż w przypadku rynków rozwiniętych. Przy czym warto pamiętać, że nie zawsze towarzyszyły temu „tłuste” stopy zwrotu z akcji i obligacji. Poniższy wykres uwidacznia trend konwergencji rynków wschodzących (EM) i rozwiniętych (DM) na bazie 5-letniej średniej kroczącej PKB (linia ciągła). Linią przerywaną zostały zilustrowane roczne zmiany PKB dla obu kategorii gospodarek.

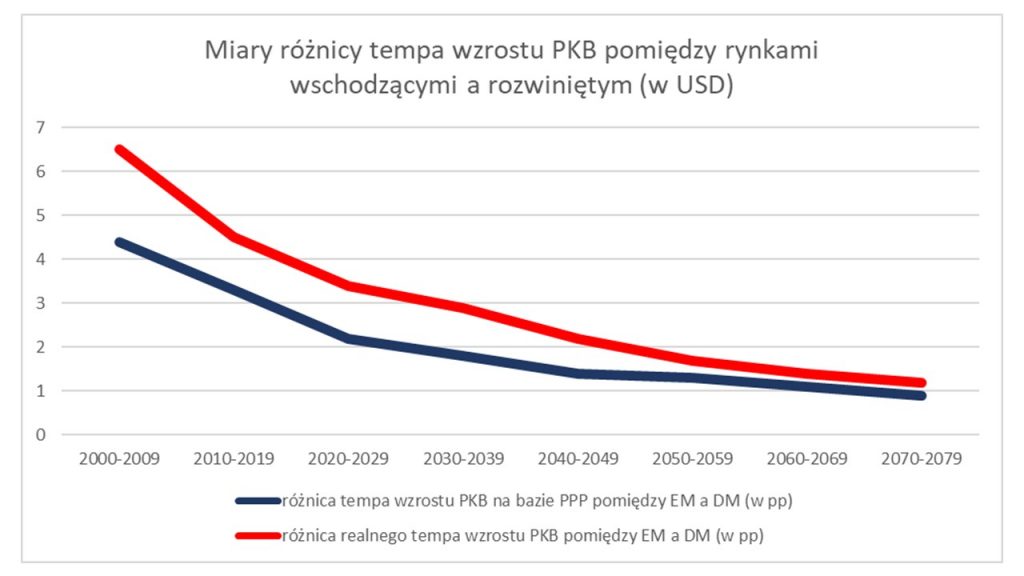

Emerging markets w miarę szybko doganiały rynki rozwinięte. W ciągu ostatnich dwóch dekad wzrost PKB na mieszkańca w kraju, w którym PKB na mieszkańca odpowiadał 50% poziomu amerykańskiego, był o około 2,5 pkt proc. wyższy niż w przeciętnej gospodarce rozwiniętej o poziomie produktywności zbliżonym do amerykańskiego. To już jednak historia, co nie przeszkadza ekonomistom GSGIR w dalszym ciągu widzieć przyszłości rynków wschodzących w różowych barwach. Założyli oni, że tempo powiększania PKB dla tej kategorii gospodarek okaże się wciąż wyższe niż dla rynków rozwiniętych. Niemniej przyjęli, co całkiem zrozumiałe, że im odleglejsza przyszłość, tym prędkość „doganiania” będzie wyhamowywać. Dla przykładu różnica pomiędzy tempem wzrostu PKB na bazie PPP (parytetu siły nabywczej pieniądza) w dolarach rynków wschodzących a rozwiniętych w obecnej dekadzie ma wynieść 2,2 pkt proc. Na koniec projekcji (lata 70. obecnego stulecia) wartość ta ma skurczyć się już do 0,9 pkt proc.

Wyjątkowość USA długo się nie powtórzy

Aktywa ze Stanów Zjednoczonych miały przez wiele lat świetną passę. Dwa przykłady z brzegu. Przedostatnia hossa na rynku akcji należała do niezwykle rzadko spotykanych. Od dna z 9 marca 2009 r. do szczytu z 19 lutego 2020 r. benchmarkowy indeks S&P500 zyskał 400,5%, a wspinaczka trwała 3999 dni. To był drugi najlepszy rezultat w historii Ameryki. Ustąpił jedynie hossie z lat 1987-2000, która wydźwignęła indeks o 582,1% i trwała 4494 dni. Silny trend wzrostowy cechował też dolara. Kluczowa para świata EUR/USD w 2008 r. kosztowała w szczycie 1,60, a w tym roku zeszła poniżej parytetu transatlantyckiego i najniżej była po 0,95. Drzewa nie rosną do nieba – jak głosi jedno z powiedzeń używanych na rynkach finansowych.

Analitycy GSGIR spodziewają się, że dekada wyjątkowości USA raczej się nie powtórzy. Historia sugeruje, że jest mało prawdopodobne, aby świetne wyniki w sferze realnej i na rynkach finansowych były kontynuowane w ciągu następnej dekady. Potencjalny wzrost PKB w USA będzie znacznie niższy niż w dużych gospodarkach rynków wschodzących. Do tego część wyjątkowej siły dolara z ostatnich lat zostanie zniwelowana w ciągu najbliższej dekady, ponieważ jego obecna wartość rynkowa znajduje się znacznie powyżej wartości godziwej opartej na PPP (według parytetu siły nabywczej). A co z wyjątkowością Polski? Wcześniej była mowa o niepokojących prognozach dla naszego kraju. Bawiąc się w statystyka można napisać, że PKB w cenach stałych z 2021 r. wzrośnie z ok. 0,6 bln dol. do 2,5 bln dol. w 2075 r. Do klubu bilionerów wejdziemy w okolicach 2030 r. Natomiast PKB w cenach stałych z 2021 r. w przeliczeniu na jednego mieszkańca pójdzie w górę z ponad 16 tys. dol. do przeszło 87 tys. dol. w 2075 r. Krągłą granicę 50 tys. dol. na głowę osiągniemy około 2050 r.