Zgodnie z naszymi oczekiwaniami (a raczej wbrew konsensusowi rynkowemu, choć tutaj sprawy stały na ostrzu noża) Rada Polityki Pieniężnej nie zmieniła stóp procentowych na listopadowym posiedzeniu

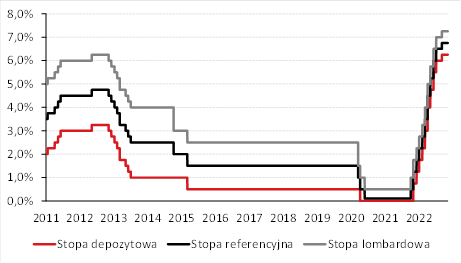

Wybrane stopy procentowe NBP

Posiedzenie nie przyniosło niespodzianek i takich (przynajmniej w warstwie retorycznej) nie znajdziemy również w komunikacie po posiedzeniu. Dodano wprawdzie wzmiankę o efektach zacieśnienia polityki pieniężnej przez główne banki centralne, ale służy ona jedynie wzmocnieniu przekazu – zdaniem RPP czynniki globalne i krajowe będą sprzyjać stopniowemu obniżaniu się inflacji. Wyrazem i zarazem podstawą tego przekonania jest najnowsza projekcja inflacyjna NBP. O ile bowiem listopadowy „Raport o inflacji” przyniesie rewizję prognoz PKB w dół i prognoz inflacji w górę, o tyle głównym wnioskiem z niej płynącym jest w dalszym ciągu ten, że inflacja będzie spadać i ostatecznie znajdzie się w celu.

Porównanie nowej i poprzedniej projekcji NBP

| lipiec 2022 | listopad 2022 | |||

| CPI | PKB | CPI | PKB | |

| 2021 | ||||

| 2022 | 14,30 | 4,70 | 14,45 | 4,60 |

| 2023 | 12,45 | 1,25 | 13,20 | 0,65 |

| 2024 | 4,10 | 2,25 | 5,85 | 2,05 |

| 2025 | 3,50 | 3,10 |

Tym niemniej, ten moment odsunął się w czasie (CPI wyniesie średnio 3,5% w 2025) i żeby pokazać lepkość inflacji, NBP zdecydował się na nietypowy krok. Horyzont prognoz został bowiem wydłużony już teraz – dotychczasową praktyką było wydłużanie horyzontu projekcji w marcu. Nie jest w tej chwili jasne, jakie zmiany w podatkach pośrednich założono w projekcji, dlatego z porównaniami do naszych prognoz wstrzymamy się przynajmniej do jutra (do konferencji prasowej prezesa NBP). Godna odnotowania jest rewizja prognoz PKB w dół, co zbliżyło je do naszej aktualnej ścieżki. NBP teraz oczekuje, że wzrost PKB wyniesie jedynie 0,6-0,7% w przyszłym roku i scenariusz ze spadkiem PKB średniorocznie nie jest wykluczony – taka możliwość mieści się w przedziale, którego realizacji przypisuje 50% prawdopodobieństwo. Warto przy tym zauważyć, że NBP prognozuje obecnie efektywnie trwałe spowolnienie gospodarcze, przewidywany wzrost PKB w 2024 i 2025 jest bowiem niższy niż wieloletnia średnia i tradycyjny szacunek potencjalnego wzrostu PKB (ok. 4%).

Komentując poprzednią decyzję RPP i konferencję prasową prezesa NBP, zwróciliśmy uwagę na wyraźne priorytetyzowanie kwestii ochrony wzrostu gospodarczego przez Radę. Nowa projekcja stawia je ponownie w centrum uwagi. Można przypuszczać, że RPP ocenia dalsze podwyżki jako niewarte (uzysk mierzony w szybszym spadku inflacji) swojej ceny w postaci jeszcze słabszego wzrostu. W naszej opinii kolejnych podwyżek stóp już nie będzie, natomiast przestrzeń do obniżek stóp procentowych pojawi się najwcześniej w końcówce 2023 – wybór pomiędzy wyższym szczytem cyklu i dłuższym czasem obowiązywania docelowej stopy („płaskowyżem”) jest realny i RPP opowiedziała się jednoznacznie za tą drugą opcją. Nie jest ona pozbawiona ryzyk (kierunek zaskoczeń w danych o inflacji jest wciąż jeden), ale najprawdopodobniej będzie realizowana.

Zespół Analiz i Prognoz Rynkowych Banku Pekao