Do końca obecnej dekady Polska może stać się trzecim największym operatorem offshore w Europie wyprzedzając m.in. Holandię i Danię, a ustępując jedynie Wielkiej Brytanii i Niemcom. Nasze ambicje są jednak znacznie większe. Pytanie czy plan zbudowania nawet 18 GW mocy z farm offshore do 2040 roku ma realne szanse na realizację.

W 2025 roku na świecie uruchomiono morskie farmy wiatrowe o mocy 9,3 GW, w tym 6,6 GW w Chinach i niemal 2 GW w Europie (w Wielkiej Brytanii, Niemczech i Francji). To trzeci najlepszy wynik roczny w historii i wzrost o 16% względem 2024 roku, ale jednocześnie wielkość inwestycji oddanych do eksploatacji na rynku europejskim była najniższa od 2016 roku. Dzięki temu całkowita globalna moc projektów offshore przekroczyła 92,5 GW, co stanowiło 7,1% łącznej mocy elektrowni wiatrowych na świecie na koniec 2025 roku. Stwarza to podwaliny pod przebicie psychologicznej granicy 100 GW w 2026 roku, wynika z najnowszego raportu „Global Offshore Wind Report 2026” opublikowanego przez Światowe Stowarzyszenie Energetyki Wiatrowej (Global Wind Energy Council).

Zdecydowana większość morskich elektrowni wiatrowych funkcjonuje obecnie w Chinach, na które przypada 52,3% globalnych mocy offshore oraz w Europie (41,9%). Poza Azją i Europą farmy offshore o mocy 174 MW działają jeszcze jedynie w USA.

„GWEC prognozuje, że roczne przyrosty mocy offshore podwoją się w 2026 roku, potroją do roku 2030 i przekroczą 50 GW do roku 2035” – pisze Rebecca Williams, wiceprezes GWEC, w komentarzu do raportu.

To oznacza, że w ciągu następnej dekady powstanie ponad 327 GW nowych mocy offshore, zwiększając łączną globalną moc morskiej energetyki wiatrowej więcej niż czterokrotnie, do ponad 420 GW na koniec 2035 roku.

Jednocześnie organizacja przyznaje, że branża offshore mierzy się z istotnymi wyzwaniami. GWEC zwraca uwagę, że projekty poza Chinami o szacunkowej mocy ok. 25 GW wciąż czekają na ostateczną decyzję inwestycyjną, mimo osiągnięcia statusu gotowości do budowy (ready to build). Jak wskazano, mogą one oczekiwać na przyłącza sieciowe, wyniki aukcji lub ustalenie warunków wsparcia. Ponadto, w 2025 roku jedynie 11,4 GW mocy offshore zostało nagrodzonych w ramach aukcji organizowanych w skali całego świata, co stanowi zaledwie jedną piątą rekordu ustanowionego w 2024 roku. Z tego Europa odpowiadała za 6,8 GW nagrodzonych mocy, a z tego dokładnie połowa przypadła na polską aukcję.

2026 rok rok będzie historyczny dla polskiego sektora morskiej energetyki wiatrowej, bo dzięki planowanemu uruchomieniu pierwszej polskiej farmy offshore Baltic Power o mocy 1,2 GW, realizowanej wspólnie przez Grupę Orlen i Northland Power, z której prąd ma popłynąć już w najbliższych miesiącach, Polska po raz pierwszy przyczyni się do przyrostu globalnych mocy w wietrze na morzu.

Obecnie na etapie realizacji na świecie znajdują się morskie farmy wiatrowe o mocy ok. 50 GW, z czego blisko 10% przypada na Polskę – projekty w fazie realizacji z I fazy rozwoju offshore na Bałtyku odpowiadają za ponad 4,5 GW (łącznie projekty z I fazy to ok. 5,9 GW). W całej Europie w budowie znajdują się projekty o mocy ok. 15 GW, co sprawia, że niemal co trzeci aktualnie realizowany megawat na morzu zlokalizowany jest w Polsce.

Jeśli nie będzie nieprzewidzianych opóźnień, a realizowane w Polsce projekty zostaną oddane do eksploatacji zgodnie z przewidywanym harmonogramem – a na chwilę obecną wszyscy inwestorzy zapewniają, że opóźnień nie ma – już na koniec 2028 roku będziemy dysponować mocą morskiej energetyki wiatrowej na poziomie 4,5 GW. Zgodnie z prognozami GWEC moc projektów offshore w całej Europie powinna wówczas wynosić ok. 58,5 GW, przed wzrostem do ok. 73 GW w 2030 roku. Innymi słowy, już za dwa i pół roku na polski Bałtyk powinno przypadać niemal 8% całkowitej mocy morskich wiatraków na Starym Kontynencie.

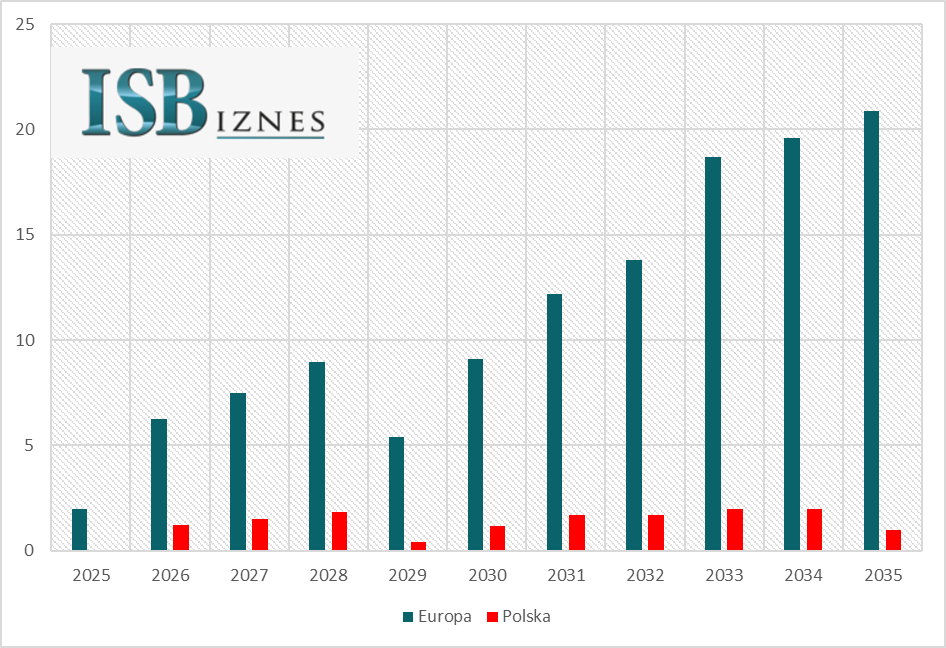

W swojej prognozie na lata 2026-2035 GWEC przewiduje, że w Europie zostaną oddane w tym okresie 122 GW nowych mocy offshore, z czego 32,2% przypadnie na Wielką Brytanię, 16,8% na Niemcy, a 11,8% na Polskę (czyli ok. 14,4 GW). Tym samym wyprzedzimy zdaniem branżowej organizacji takie kraje, jak Holandia (10,3%), Francja (7,3%), Dania (4,3%) czy Belgia (2,9%).

Prognoza nowych mocy morskiej energetyki wiatrowej w Europie i Polsce (w GW)

Przedstawiciele inwestorów realizujących polskie projekty I fazy rozwoju offshore, na perspektywy kolejnych inwestycji w tym segmencie patrzą raczej pozytywnie.

„Polski rynek offshore z perspektywy regulacyjnej należy oceniać jako atrakcyjny. Może o tym świadczyć chociażby wielka skala rozwoju projektów na polskim Bałtyku – obecnie to ok. 4,5 GW w budowie. Plany polskiego rządu również są ambitne: według zaktualizowanego Krajowego Planu w Dziedzinie Energii i Klimatu do końca przyszłej dekady należy się spodziewać 18 GW mocy wygenerowanej przez morskie elektrownie wiatrowe” – przekonuje w rozmowie z portalem ISBiznes.pl Agata Staniewska Bolesta, dyrektorka zarządzająca Orsted Polska, duńskiej firmy realizującej projekt Baltica 2 o mocy 1,5 GW wspólnie z Polską Grupą Energetyczną (PGE).

W jej ocenie ustawa offshore i całość ram regulacyjnych tworzą stabilną perspektywę dla budowy kolejnych projektów rozplanowaną poprzez harmonogram aukcji offshore na kolejne lata do 2040 r.

„Projekty offshore w Polsce są realizowane w oparciu o kontrakty różnicowe – o tym, jak duże znaczenie ma ten mechanizm dla wykonalności inwestycji, świadczy fakt, że jest on obecnie przywracany w wielu państwach europejskich. Tu jednak należy podkreślić, że o atrakcyjności polskiego rynku zadecydują też stabilność i przewidywalność otoczenia gospodarczego. Jeśli założone cele będą realizowane w stabilnym tempie i w przewidywalny sposób, będzie to korzystne dla całego sektora: dla inwestorów, deweloperów i całego łańcucha dostaw – dodaje Staniewska Bolesta.

Podkreśla przy tym, że Polska odgrywa istotną rolę w strategii duńskiej firmy.

„Polska jest dla nas jednym ze strategicznych rynków. Współpraca z PGE przy projekcie Baltica 2 jest dobra, aktualnie jest on w intensywnej fazie budowy na morzu – kampania instalacyjna 111 monopali przebiega zgodnie z harmonogramem. Dysponujemy mocnym zespołem z dużym doświadczeniem w realizacji projektów offshore, dlatego z pewnością będziemy się przyglądać kolejnym projektom na tym rynku. Nasza nowa strategia zakłada skupienie się na morskiej energetyce wiatrowej w Europie i inwestycjach w projekty, które będą w całym cyklu ich życia generować wartość dla inwestorów – podsumowuje szefowa Orsted Polska.

Optymistycznie na perspektywy realizacji projektów II fazy rozwoju offshore na Bałtyku patrzą także przedstawiciele spółki Orlen Neptun odpowiedzialnej w Grupie Orlen za projekty II fazy.

„Ubiegłoroczne rozstrzygnięcie pierwszej polskiej aukcji offshore stanowi potwierdzenie, że część projektów II fazy jest wykonalnych w obecnych realiach – nasz projekt Baltic East znalazł się wśród zwycięzców, z najniższą ceną. W zakresie przyszłych aukcji nie są jeszcze znane ich szczegóły, tj. dokładna data, a także ceny maksymalne, które mają kluczowe znaczenie. Należy podkreślić, że rozwój II fazy jest w dużej mierze zależny od sytuacji na rynku, w kontekście konkurencji o dostępność dostawców kluczowych komponentów, zasobów oraz związanych z nimi kosztów – dodaje w rozmowie z ISBiznes.pl Łukasz Sikorski, dyrektor projektu Baltic East w Orlen Neptun.

„Ambicje wskazane w przyjętej aktualizacji KPEiK oceniam pozytywnie, ponieważ rozwój sektora offshore w Polsce wymaga długoterminowej, stabilnej polityki państwa, która umożliwi prowadzenie projektów morskich farm wiatrowych oraz budowę local content. Tempo przyrostu mocy zależy od wielu czynników, dlatego osiągnięcie celów może wymagać dodatkowych działań, takich jak zmiany regulacyjne, zmiana podejścia do rozwoju projektów czy wyznaczenie nowych lokalizacji – podkreśla Sikorski.

Z kolei Grzegorz Kotte, doradca zarządu Polenergii w obszarze morskich farm wiatrowych, podkreśla, że Bałtyk 1, realizowany wspólnie przez Polenergię i Equinor, projekt drugiej fazy offshore o mocy do 1,56 GW z zabezpieczonym 25-letni kontraktem różnicowym jest realizowany według harmonogramu przedstawionego na etapie aukcji.

„W I kwartale br. projekt otrzymał decyzję środowiskową dla infrastruktury przyłączeniowej, a obecnie jest w trakcie procedur zmierzających do uzyskania pozwoleń na budowę oraz dodatkowych analiz wariantów technicznych. W realizacji projektu Bałtyk 1 szczególnie cenne jest dla nas doświadczenie zdobyte w trakcie projektowania i realizacji projektów Bałtyk 2 i 3. Możliwość skorzystania z tych doświadczeń w projektach drugiej fazy to ogromny atut o praktycznym wymiarze. Oprócz tego warto podkreślić, że każdy dodatkowy rok przynosi rozwój polskiego zaplecza przemysłowego, usług i kompetencji dla offshore drugiej fazy. Możliwie wysoki poziom zaangażowania krajowych producentów jest zaś w interesie gospodarki i szeroko rozumianego bezpieczeństwa energetycznego – przekonuje.

W jego ocenie przyjęcie KPEiK w obecnej formie to ważny sygnał kierunkowy dla rynku – inwestorów, ale też przemysłu i instytucji finansowych.

„Pociąga to też oczekiwanie, że za planami pójdą czyny, choćby dotyczące legislacji czy też usprawnień procedur administracyjnych. Chodzi m.in. o deklaracje dotyczące szybszej i mniej skomplikowanej ścieżki proceduralnej, tak aby projekty mogły materializować się szybciej niż obecnie, dodając nowe krajowe moce do systemu, który też będzie w stanie je sprawnie przyjąć i przekazać elektryfikującej się gospodarce. Większe ambicje dotyczące mocy w offshore do 2040 r. to również szansa na stworzenie w Polsce odpowiednio dużej skali inwestycji, tak aby katalizować rozwój łańcucha dostaw „made in Poland”. Stabilny i długoterminowy rynek dający perspektywę odpowiedniego poziomu zamówień zwiększa przewidywalność dla firm i zachęca je do inwestowania w moce produkcyjne oraz kompetencje – podsumowuje Kotte.