Sprzedaż detaliczna spadła w lutym o 0,5% r/r, znacząco poniżej prognoz zakładających wzrost o 3% r/r. Choć w lutym pewną rolę odgrywały czynnik sektorowe, hamowanie dotyczyło niemal wszystkich kategorii sprzedaży. W konsekwencji, wracamy do scenariusza wzrostu konsumpcji o 3% r/r w 2025 r.

Spadając o 0,5% r/r (konsensus: 3,2% r/r), sprzedaż detaliczna zaskoczyła w dół w niemal dokładnie takiej skali, jak miesiąc wcześniej w górę (+4,8% r/r wobec konsensusu wzrostu o 1,7%). Tym samym wszystkie miesięczne dane o aktywności ekonomicznej w Polsce w lutym rozczarowały, różni je tylko skala rozczarowania. Co możemy powiedzieć o lutowej sprzedaży?

Sprzedaż detaliczna towarów wg kategorii (% r/r)

- Hamowanie sprzedaży dotknęło niemal wszystkich kategorii, od samochodów, przez żywność, po pojemną kategorię „Pozostałe”. Jednym wyjątkiem była sprzedaż prasy, książek i innych wyrobów w wyspecjalizowanych sklepach.

- Hamowanie sprzedaży samochodów (z ok. 22 do 5% r/r) jest tutaj najmniej zaskakujące. w rejestracjach nowych pojazdów widać było od pewnego czasu wysycenie rynku. Poziom sprzedaży nadrobił też wieloletnie zaległości wynikające z ograniczeń podażowych notowanych w sektorze w latach 2020-22 i wrócił do trendu sprzed 2020 r. Nie było więc już żadnego powodu, by sprzedaż samochodów rosła o 20-30% r/r.

- Sprzedaż mebli i sprzętu RTV i AGD, która zwróciła naszą uwagę w styczniu, skorygowała się zgodnie z oczekiwaniami. Oczekiwania te jednak zakładały, że styczeń nie był zjawiskiem całkowicie jednorazowym. Możemy więc po dwóch miesiącach skonkludować, że „coś” drgnęło w sprzedaży dóbr trwałych i obserwowane od pewnego czasu w danych o koniunkturze konsumenckiej sygnały poprawy skłonności do zakupów mają swój odpowiednik w rzeczywistości.

- W sprzedaży mogła trochę namieszać zimna aura, ale ten efekt był zapewne ograniczony do sprzedaży odzieży i obuwia. Nie przypisywalibyśmy mu dużego znaczenia w kontekście zaskoczenia w sprzedaży ogółem.

- W samym lutym sprzedaż skurczyła się o 3,2%, kasując tym samym cztery miesiące mozolnych wzrostów sprzedaży w końcówce 2024 r. i styczniu b.r.

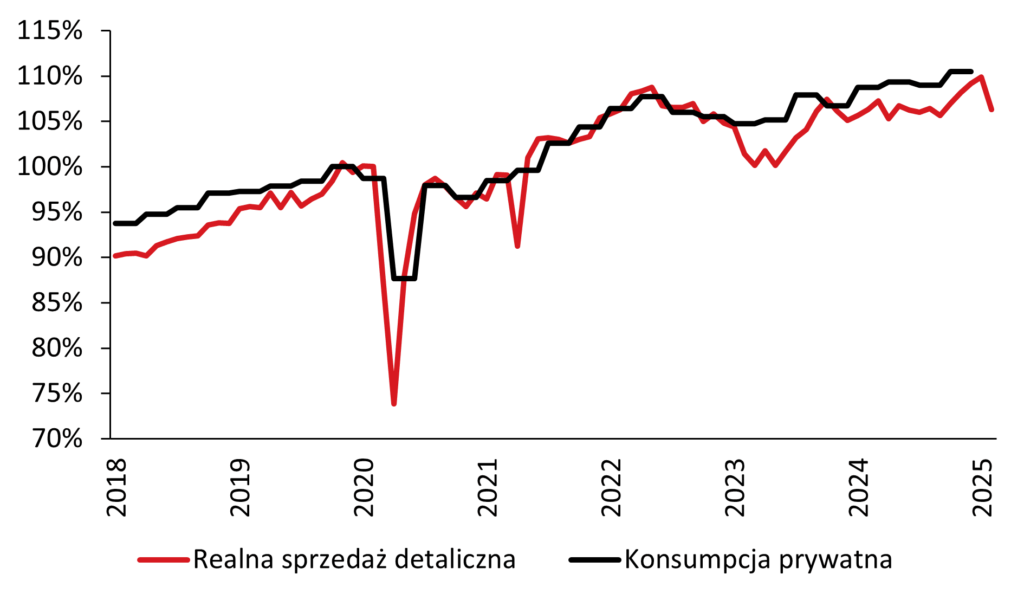

Sprzedaż detaliczna w ostatnich kwartałach uczy nas cierpliwości i stoicyzmu. Trend wzrostowy w sprzedaży (albo szerzej, w konsumpcji) jest faktem. Jest jednak stosunkowo powolny i z dużymi fluktuacjami. Dobrze jest więc nie wyciągać wniosków z pojedynczych odczytów sprzedaży. Jeśli styczniowe dane wskazywały na pewne ryzyko w górę w stosunku do konsensusowej prognozy wzrostu konsumpcji prywatnej o ok. 3%, to lutowe dane to ryzyko usuwają. Zostajemy więc ze starym, dobrym scenariuszem umiarkowanego wzrostu konsumpcji prywatnej – jedyną różnicą w stosunku do 2024 r. jest zmiana skłonności do oszczędzania. Obecnie konsumenci zwiększają wydatki w tempie odpowiadającym wzrostowi ich realnych dochodów, jakkolwiek niski by on nie był. Reasumując, przyspieszenie wzrostu gospodarczego w 2025 r. (wg naszych prognoz do 4%) będzie wysiłkiem inwestycji i eksportu.

Sprzedaż detaliczna i konsumpcja prywatna (koniec 2019 = 100%)

Analizy Pekao