Lipiec przyniósł kontynuację negatywnych trendów w badaniach koniunktury na świecie – w piątek poznaliśmy wstępne odczyty wskaźników PMI oraz raport GUS o koniunkturze w sektorze przedsiębiorstw, w środę i czwartek nastroje konsumentów w wybranych gospodarkach. Seria ta obejmuje również polskie dane

Trudno w tych danych wskazać choćby jeden powód do optymizmu. Zamiast szczegółowo omawiać, przytoczmy kilka przykładów:

- Subindeksy produkcji (przetwórstwo) w europejskim PMI są na poziomie z końcówki 2012 r.

- Nowe zamówienia spadają już nie tylko w przemyśle, ale również w usługach. Łącznie spadek nowych zamówień był w lipcu – nie licząc pierwszego lockdownu – najniższy od maja 2013 r.

- Europejscy i brytyjscy konsumenci nigdy, nawet wiosną 2020 r., nie byli tak pesymistyczni, jak w lipcu b.r.

- W europejskich raportach PMI pojawił się nowy element – rosnące w bardzo szybkim tempie zapasy wyrobów gotowych z uwagi na brak popytu.

- W Stanach Zjednoczonych PMI znalazł się na najniższym poziomie od 2009 (ponownie – nie licząc lockdownu), głównie z uwagi na słabość usług.

- Presja kosztowa i cenowa pozostają wysokie, ale wszędzie mówi się o ich złagodzeniu względem ostatnich szczytów.

- W Polsce wskaźniki nastrojów firm wróciły do spadków.

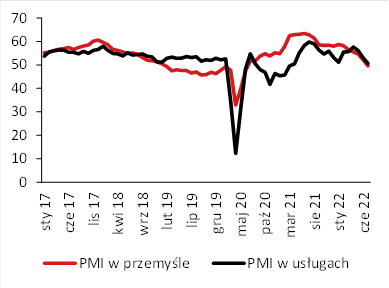

Wskaźniki PMI w strefie euro

Trudno nie odnieść wrażenia, że gospodarka światowa w ostatnich miesiącach zderzyła się ze ścianą. Co ciekawe, wzorzec z jakim to się dzieje różni poszczególne kraje. W Europie zarzewiem recesji pozostaje przemysł przetwórczy (raport PMI wymienia nawet konkretne gałęzie, np. chemiczny i samochodowy), w Stanach Zjednoczonych trajektoria przemysłu wygląda trochę lepiej, ale tutaj z kolei prym w hamowaniu wiodły usługi (spadek z 52,7 do 47,0). Słowem – problemy Europy to dostępność i koszt energii oraz wrażliwość na światowy cykl przemysłowy, podczas gdy w Stanach Zjednoczonych widać najprawdopodobniej plon zacieśnienia polityki pieniężnej.

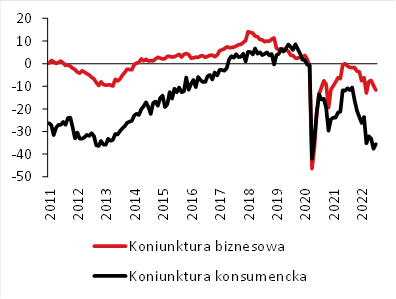

Gospodarka widziana przez pryzmat krajowych danych o koniunkturze nie zmieniła się istotnie przez ostatnie miesiące – hamowanie widoczne w miękkich danych jest już teraz niemożliwe do przeoczenia w twardych danych, a na pełną ocenę danych lipcowych musimy poczekać do publikacji pełniejszych baz danych przez GUS w tym tygodniu (dziś – Biuletyn Statystyczny, jutro – pełne wyniki badania koniunktury).

Miesięczne wskaźniki koniunktury dla Polski

Dane PMI sugerują, że gospodarka strefy euro skurczyła się w III kwartale o 0,1% kw/kw po wzroście o 0,5% kw/kw w pierwszych dwóch kwartałach. Nie jest to oczywiście duży spadek, ale trudno oczekiwać, że będzie on ostatnim. Dodatkowo, warto pamiętać, że PMI jest wciąż zawyżony przez relatywnie długie czasy dostaw. Ich normalizacja (a takie sygnały też widać w lipcowych danych) będzie jednocześnie wzmacniać spadki PMI w kolejnych miesiącach.

Cykl przemysłowy jest tutaj szczególnie ciekawy, bo przejście do fazy recesyjnej może wyglądać zupełnie inaczej w Polsce i w strefie euro. W Polsce produkcja w jego szczycie znajdowała się na wyższym poziomie, a skala budowy zapasów była większa. W strefie euro hamowanie może być ograniczane przez realizację zaległości produkcyjnych powstałych w ostatnich dwóch latach (możemy tylko pytać, jaka część nawisu niezrealizowanych zamówień jest wciąż aktualna…). Jednocześnie, podobna do tej z końcówki 2018 i 2019 narracja o relatywnej odporności usług może tym razem się zrealizować. Trendy w miękkich danych w USA i Europie nie pozostawiają naszym zdaniem złudzeń – te gospodarki zmierzają w stronę recesji.

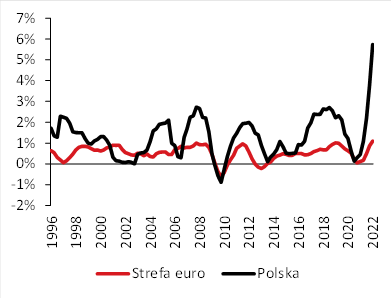

Skumulowana 4-kwartalna zmiana zapasów jako % PKB

Zespół Analiz Banku Pekao