Wygranej D.Trumpa towarzyszy optymizm przedstawicieli biznesu co do perspektyw gospodarczych USA w przyszłym roku. Wzrost mają napędzać cięcia podatków (np. CIT z 21 do 15%) oraz szeroko rozumiana deregulacja, w tym rezygnacja z polityki klimatycznej (hasło: „Drill, Baby Drill”).

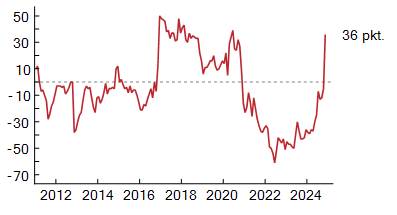

Wprawdzie w programie byłego/przyszłego prezydenta znalazły się także antywzrostowe cła, ale są one traktowane raczej w kategorii groźby skierowanej do innych państw niż faktycznych zamiarów. Z tych względów zarówno inwestorzy z Wall Street (patrz index S&P500), jak i drobni amerykańscy przedsiębiorcy (patrz indeks oczekiwań NFIB – na wykresie poniżej) dużo sobie obiecują po najbliższych miesiącach. Pomyśleliśmy, że to dobra okazja do przyjrzenia się, jak wygląda jest przepis Stanów Zjednoczonych na wzrost gospodarczy i są one w stanie jeszcze mocniej odskoczyć Europie (i Chinom).

Wskaźnik oczekiwań małych firm co do warunków prowadzenia biznesu

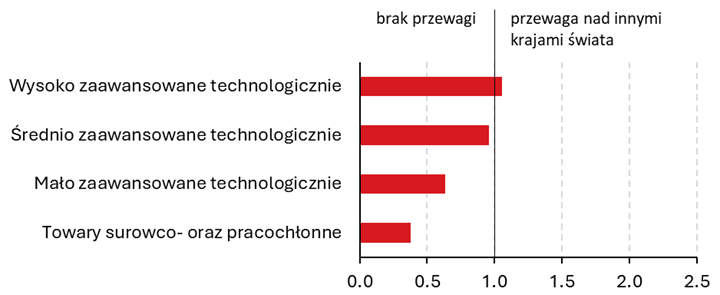

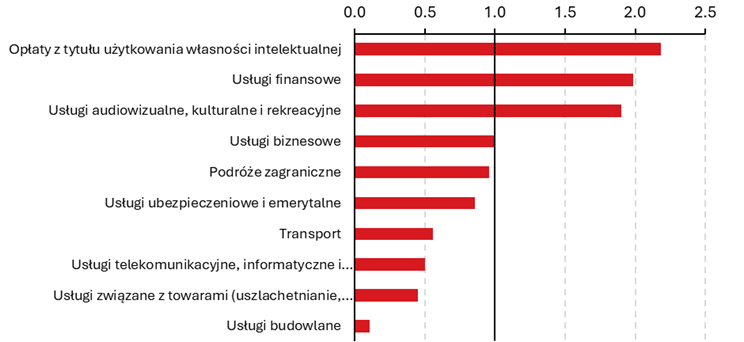

Jeśli spojrzymy na specjalizacje eksportowe USA wg metodologii EBC, to widać że jest to kraj, który się specjalizuje się raczej w usługach niż towarach, a konkretnie usługach finansowych, kulturalnych i różnego rodzaju opłatach licencyjnych i patentowych. Jeśli chodzi o towary, to Stany Zjednoczone przodują przede wszystkim eksporcie płodów rolnych i gazu ziemnego oraz niektórych produktach zaawansowanych technologicznie – przede wszystkim przemysłu chemicznego i zbrojeniowego.

Wskaźnik przewag komparatywnych w handlu zagranicznym USA względem innych państw świata:

Źródło: Opracowanie własne na podstawie danych UNCTAD

Można generalnie wyróżnić trzy źródła przewag komparatywnych Stanów Zjednoczonych nad resztą świata:

- Bogate złoża zasobów naturalnych: ropa naftowa i gaz, woda słodka i ziemia orna. Dwa pierwsze to efekt rewolucji łupkowej z początku XXI wieku. Dwa ostatnie zawsze były w USA dostępne a uprawy GMO dodatkowo zwielokrotniły tę przewagę komparatywną tego kraju w rolnictwie.

- Badania naukowe i wdrożeniowe. USA mają uczelnie na świecie, wydają kwotowo najwięcej na świecie na badania (762 mld USD w 2023, wobec 687 mld USD w Chinach i 408 mld zł w UE) i są liderem innowacji, zwłaszcza gospodarki cyfrowej.

- Sprzyjające otoczenie do rozwoju biznesu: głęboki rynek kapitałowy, w tym Venture Capital oraz liberalne regulacje

Impuls fiskalny

Program gospodarczy D.Trumpa skupia się przede wszystkim na tej trzeciej przewadze (niższe podatki, liberalizacja regulacji środowiskowych), która ma dodatkowo odblokować większy potencjał tej pierwszej. Nie są to zarazem rzeczy nowe. D.Trump już w czasie swojej pierwszej kadencji, konkretnie w 2018 r. przeforsował dużą obniżkę podatku PIT i CIT, generując impuls fiskalny rzędu 1,35 bln USD (rozłożony na 10 lat), wobec 2,5 mld USD – obiecywanych obecnie w tej samej 10-letniej perspektywie. Co do poprzedniego impulsu panuje zgoda, że przyspieszył on wzrost gospodarczy praktycznie od razu po wprowadzeniu o ok. 0,5 pkt proc. (link) – korzystną koniunkturę w USA zdusiła dopiero pandemia. Kolejny impuls miałby zapewne proporcjonalnie silniejszą skalę (0,8% pkt proc.), ale należy pamiętać o dwóch zastrzeżeniach.

Po pierwsze, nowe cięcie podatków wejdzie w życie najwcześniej w 2026 r. więc jego wpływ na wzrost zobaczymy najwcześniej za półtora roku. Po drugie, ceną za dotychczasowe impulsy fiskalne (oprócz tego z 2018 mieliśmy jeszcze impuls z czasów pandemii oraz politykę J.Bidena) jest wysoki deficyt fiskalny (>6% PKB) oraz rosnący dług publiczny (>120% PKB), którego koszty obsługi pochłaniają już 14% budżetu – tyle ile w państwach 3 świata i dwukrotnie więcej niż w strefie euro. Obecna trajektoria polityki fiskalnej USA nie jest zrównoważona i prędzej czy później (raczej później) kraj ten czeka jakaś forma konsolidacji fiskalnej, która przyhamuje wzrost gospodarczy. Przy pierwszych cięciach podatków D.Trumpa argumentowano wprawdzie, że przyspieszenie wzrostu gospodarczego wygeneruje wzrost dochodów podatkowych, który w dużej mierze skompensuje koszty obniżki stawki podatku, ale nie jest to realistyczna perspektywa i wiadomo już że się nie realizuje (np. link)

To system prawny a nie restrykcyjne regulacje są problemem dla gospodarki USA

Dużo trudniej skwantyfikować wpływ liberalizacji otoczenia regulacyjnego na gospodarkę USA. Wynika to stąd, że już teraz otoczenie to wyróżnia się małym stopniem restrykcyjności na tle innych państw rozwiniętych (link). Istnieje natomiast pokrewny, choć dużo trudniejszy do rozwiązania problem, mianowicie wysokie ryzyko i koszty sporów sądowych. Amerykański system prawny wyróżnia się tym, że łatwością wszczynania takich sporów przeciwko firmom i uzyskiwania wysokich odszkodowań. W efekcie amerykańskie firmy wydają na usługi prawne dużo więcej niż przedsiębiorstwa z innych krajów – w 2017 r. było to 80% więcej wg badania Acritas Research, najlepszego jakie udało nam się znaleźć. Wątpliwe jest by od tamtego czasu nastąpiła wyraźna poprawa w tym względzie (patrz np. link).

Innymi słowy, obawa przed sporami sądowym jest w USA często większą barierą innowacyjności niż restrykcyjne regulacje. Dobrym tego przykładem są regulacje dotyczące sztucznej inteligencji lub autonomicznych pojazdów, które D.Trump mógłby teoretycznie poluzować, choć już teraz są one dużo bardziej liberalne niż w Europie. Firmy z obu branż wciąż będą narażone na kosztowne spory sądowe na podstawie dużo ogólniejszych przepisów, np. prawa własności intelektualnej – jak w głośnym procesie New York Timesa przeciwko OpenAI i Microsoftowi, albo odpowiedzialności za szkody wyrządzonych przez autonomiczne pojazdy. Koszty tak rozumianego ryzyka prawnego są w USA dużo większe niż w innych częściach świata (w tym w Europie) i wątpliwe jest by przyszły prezydent był w stanie je ograniczyć – są one głęboko wpisane w amerykański porządek prawny.

Niskie koszty porażki to silna zachęta do innowacyjności w USA

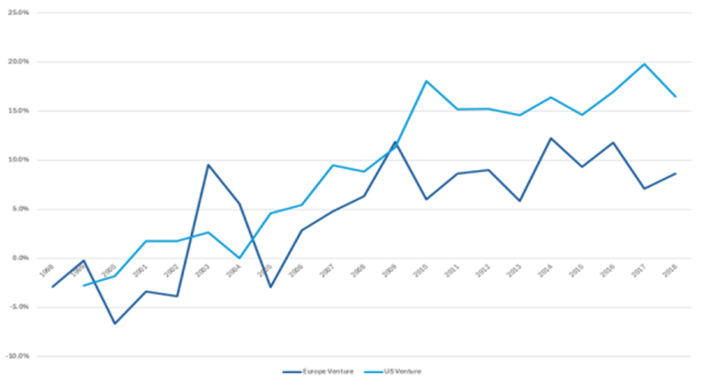

Bezdyskusyjną przewagą Stanów Zjednoczonych jest zdolność do skalowania innowacyjnej działalności, czyli budowania tzw. jednorożców, takich jak Microsoft, Google, Meta, Apple, itp. Dobre uniwersytety i bardzo głęboki rynek kapitałowy, w tym sektor Venture Capital na pewno w tym mocno pomagają. Niedawno natrafiliśmy jednak na bardzo ciekawy artykuł, który wskazuje na dodatkowy – regulacyjny czynnik sukcesu amerykańskiej gospodarki w dziedzinie innowacyjności.

Mianowicie, w Stanach Zjednoczonych koszty zamknięcia przynoszącego straty biznesu są dużo mniejsze niż w Europie, głównie ze względu na łatwość zwolnienia pracowników oraz ochrony przed wierzycielami. To ważne ponieważ większość innowacyjnych projektów ponosi porażkę. Dotyczy to nie tylko start-upów, lecz także cyfrowych gigantów – wystarczy tu przypomnieć losy Google Glass, albo projektu Metaverse. W każdym razie firma lub fundusz, która podejmuje się finansowania innowacyjnych inwestycji liczy nie tylko potencjalne zyski, lecz także spodziewane straty w razie niepowodzenia – a te w Europie są na tyle poważne, że innowacyjne firmy na ogół decydują się szukać szczęścia po drugiej stronie Atlantyku. Oznacza to że D.Trump nie musi wcale szczególnie stymulować amerykańskiej gospodarki, by rosła ona szybciej niż europejska i prawdopodobnie także chińska. To raczej Unia Europejska ma pracę domową do odrobienia.

Medianowa stopa zwrotu z innowacji w USA (jasny niebieski) i Europy (ciemny niebieski)

Analizy Pekao