Sytuacja na rynku pracy w październiku była niemal kalką z września – tempo wzrostu wynagrodzeń utrzymało się lekko powyżej 10% r/r, a zatrudnienie ponownie obniżyło się o 0,5% r/r (choć było bardzo blisko spadku o 0,6%). Do końca roku trudno oczekiwać jakichkolwiek gwałtownych zmian tych trendów.

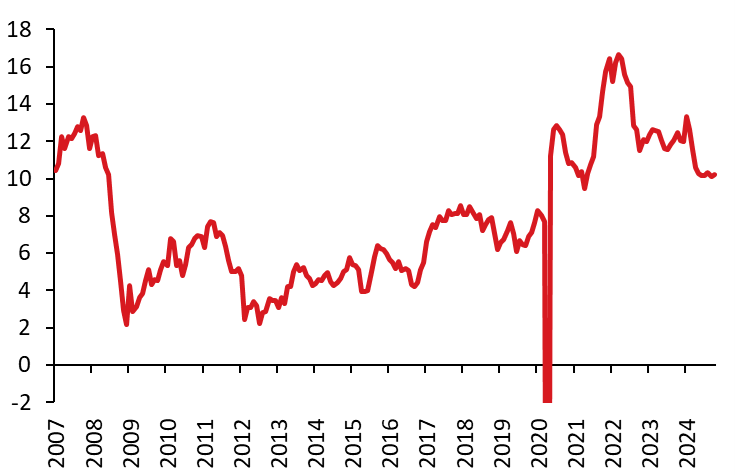

Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w październiku o 10,2% r/r wobec wzrostu o 10,3% r/r we wrześniu. Odczyt okazał się spójny z naszą prognozą i konsensusem (oba 10,0%). Na pierwszy rzut oka w płacach zadziało się niewiele, natomiast przyglądając się szczegółom odczytu widać, że na wynagrodzenia oddziaływało w październiku kilka różnokierunkowych, znoszących się czynników. Po pierwsze, październik był miesiącem o relatywnie dużej liczbie dni roboczych – było ich 23, czyli o 2 więcej m/m i 1 więcej r/r, co oddziaływało w kierunku wyższej dynamiki płac. Po drugie, mieliśmy do czynienia z efektem wysokiej bazy z ubiegłego roku, kiedy to wypłacone zostały premie w niektórych spółkach górniczych. Gdyby nie ten efekt, to dzisiejszy odczyt mógłby być wyższy o nawet 1 pkt. proc. Reasumując, presja płacowa w polskiej gospodarce pozostaje silna i choć hamuje, to dzieje się to w raczej ślimaczym tempie. Z dzisiejszych danych wynika, że momentum wynagrodzeń nieznacznie przyspieszyło i nadal kształtuje się lekko powyżej 10%.

Lekkie wyhamowanie tempa wzrost płac w październiku rodzi pewien zakład prognostyczny o czysto symbolicznej naturze – czy do końca roku zobaczymy jednocyfrową dynamikę wynagrodzeń? Obstawiamy, że nie, choć listopadowe wahnięcie na liczbie dni roboczych będzie sprzyjać odnotowaniu po raz pierwszy od grudnia 2023 r. 9-tki z przodu. Nam jednak bliżej do poglądu, że mimo swojej tendencji spadkowej, dynamika płac nadal ma potencjał do zaskakiwania w górę. Z kolei w roku 2025 jednocyfrowe odczyty staną się normą, lecz wzrost płac nadal będzie kształtował się powyżej zwyczajowych poziomów sprzed szoku inflacyjnego (naszym zdaniem ponad 8%).

Momentum płac, % r/r SA

Czyli ile wyniosłaby roczna dynamika płac, gdyby obecna dynamika miesięczna po odsezonowaniu trwała cały rok

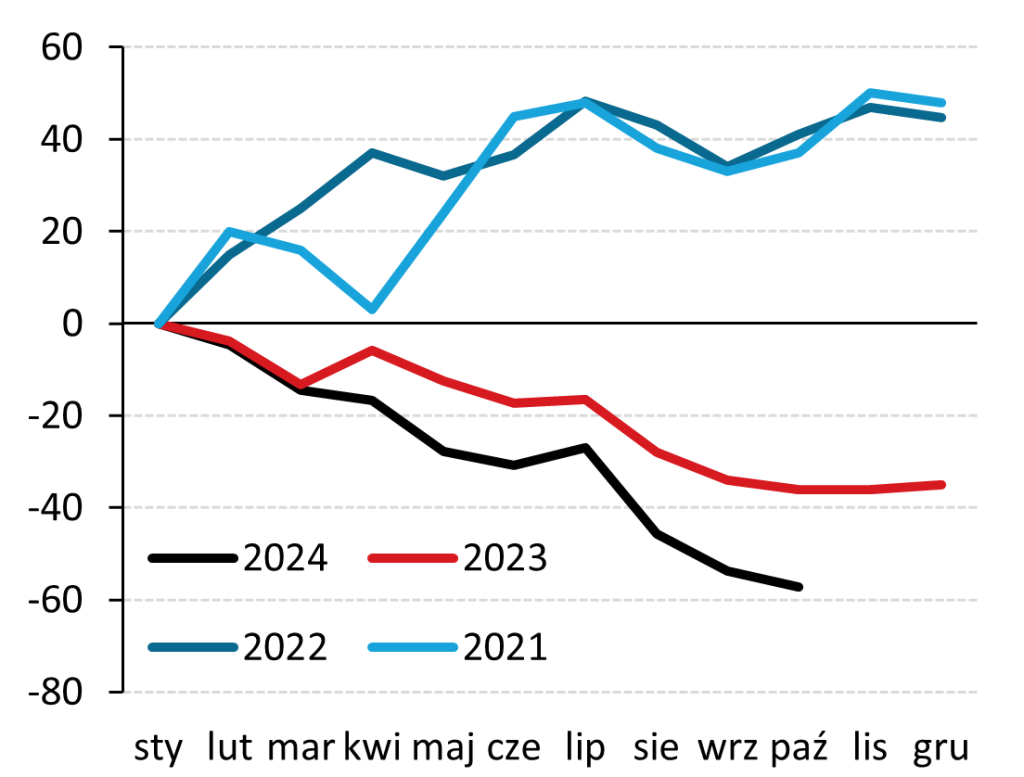

Przeciętne zatrudnienie w sektorze przedsiębiorstw spadło w październiku o 0,5% r/r wobec spadku o 0,5% we wrześniu. Jest to wynik spójny z konsensusem (-0,5%) i nieco wyższy od naszej prognozy (-0,6%). Według GUS liczba etatów spadła o 3,6 tys. etatów wobec poprzedzającego miesiąca. Warto jednak zaznaczyć, że zatrudnienie było dosłownie o krok od sprawienia analitykom niemiłej niespodzianki. A mianowicie, gdyby spadek liczby etatów dobił do 4 tys., to mielibyśmy do czynienia ze spadkiem zatrudnienia o 0,6% r/r, co byłoby najsłabszym wynikiem od 2021 roku. W konsekwencji dzisiejsze dane o zatrudnieniu możemy traktować jako raczej negatywne wieści dotyczące kondycji na krajowym rynku pracy. Niemniej, liczymy, że nowy rok przyniesie sporo argumentów za jego odbudową. Wśród nich najważniejsze będą kontynuacja odbudowy popytu wewnętrznego, która przełoży się na lepsze nastroje przedsiębiorców, ale również poprawa sytuacji gospodarczej u głównych partnerów handlowych.

Skumulowana zmiana zatrudnienia od stycznia danego roku (tys.)

Analizy Pekao