Wspominaliśmy we wczorajszym komentarzu, że rynek zbyt agresywnie żegnał się z ideą cięć stóp procentowych w USA, bo nie uzasadniały tego ani dane makro, ani retoryka Fed. W szczególności, dla samego Fed wybory prezydenckie w USA nie były taką cezurą, jaką stały się dla rynków.

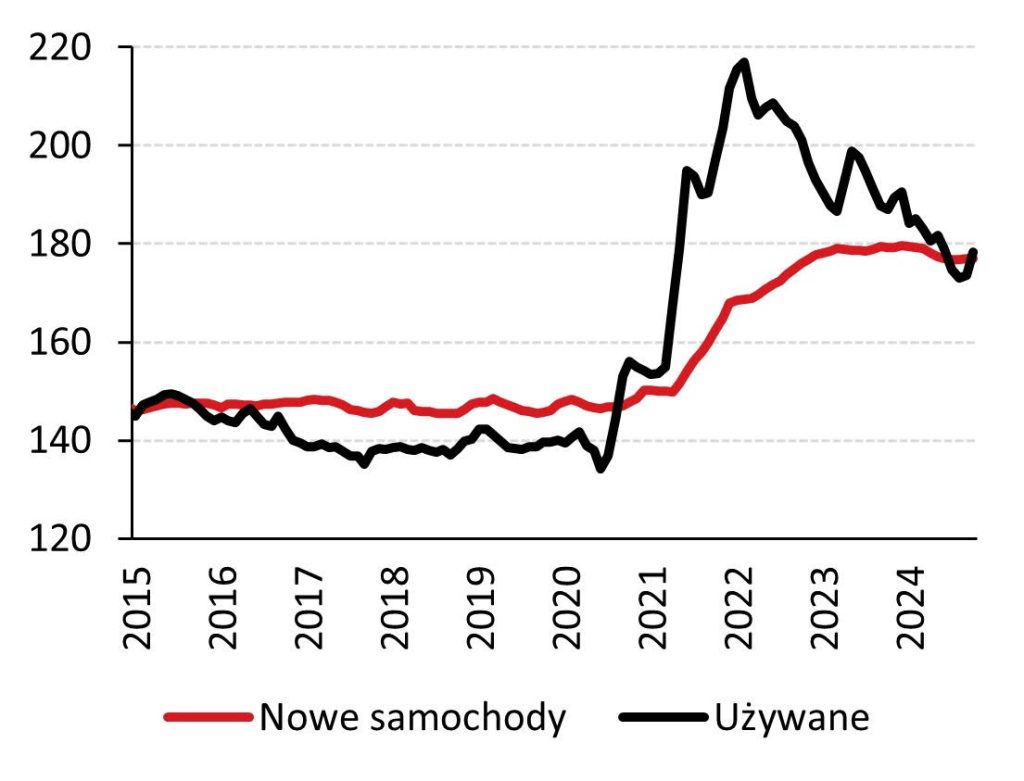

Wyśrubowane wyceny mogły zostać podtrzymane przez zaskakująco wysoki odczyt inflacji CPI za październik, zwłaszcza że oczekiwania ekonomistów w ostatnich dniach i tygodniach przesuwały się w górę pod wpływem informacji na temat drożejących używanych samochodów. Te ostatnie oczekiwania się sprawdziły, bo ta kategoria zdrożała o 2,7% m/m i, zważywszy na wyrównanie cen nowych i używanych samochodów, dezinflacja z tytułu taniejących używanych za chwilę się skończy. Problemem dla inwestorów było jednak wczoraj to, że reszta koszyka konsumenckiego nie współpracowała z ich przewidywaniami.

Indeks cen samochodów nowych i używanych w USA (1982-84 = 100)

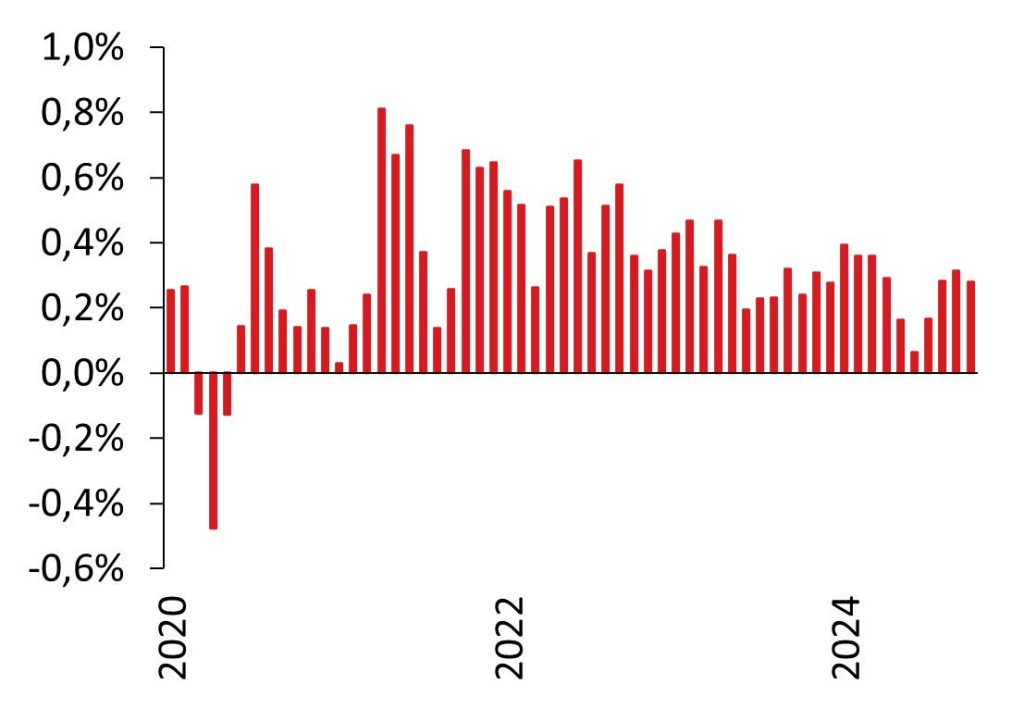

Inflacja w październiku wyniosła całkiem standardowe +0,2% m/m, inflacja bazowa zaś – niecałe +0,3%. Ten ostatni wynik nie jest standardowy, ale prawdopodobnie warto się przyzwyczaić do takiej inflacji bazowej. Ex post niskie odczyty bazowego CPI z okresu maj lipiec (~0,1% m/m) wyglądają na lokalną anomalię, a nie powrót do normy sprzed pandemii.

CPI z wyłączeniem cen żywności i energii (% m/m)

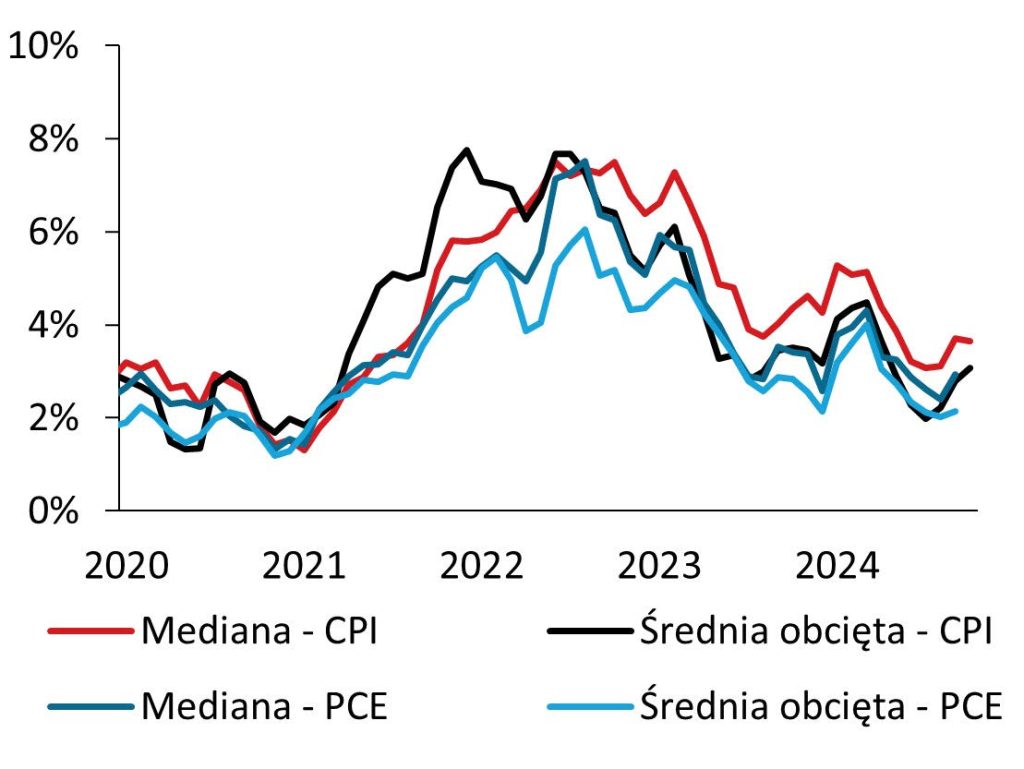

Podobną historię opowiadają tak lubiane przez nas alternatywne miary inflacji, które pozostają w granicach 3-4%. Rynek nie jest więc zupełnie w błędzie, gdy uważa inflację za nie w pełni poskromioną. Nie oznacza to jednak niemal całkowitego wycofania się z cięć stóp procentowych w horyzoncie 2 lat.

Alternatywne miary inflacji w USA (% 3m/3m SAAR)

Czy w październikowej inflacji są jakieś dobre informacje z punktu widzenia Fed?

- W danych o inflacji mogła zagnieździć się jakaś rezydualna sezonowość. Wystrzał inflacji w 2021 i 2022 był na tyle duży, że nie poradziły sobie z nim modele dostosowań sezonowych. W konsekwencji, dane odsezonowane z lat 2023-24 wykazują zmienność, której w rzeczywistości nie ma. Konsekwencją jest powtarzający się wzorzec wzrostu momentum inflacji na przełomie roku (październik w to wpada) i jego spadku (dezinflacji) wiosną. Wspominał o tym ostatnio J. Powell, ale w tej sprawie wśród ekonomistów nie ma konsensusu.

- Dezinflacja w kategorii Mieszkanie trwa, choć nie bez czkawki w przypadku czynszów imputowanych. Te z kolei mają dość specyficzny charakter i miejsce w koszyku, więc delikatne przyspieszenie w październiku raczej nie zwróci niczyjej uwagi i nie spowoduje zaniepokojenia.

- Ceny dóbr bazowych znalazły się pod wpływem wspomnianych na początku używanych samochodów, ale zrównoważył to spadek cen odzieży. Siła dolara powinna w kolejnych miesiącach przyspieszyć dezinflację w tej kategorii.

- Największym problemem są usługi, które m.in. za sprawą usług medycznych i biletów lotniczych znacząco przyspieszyły. Tej kategorii Fed będzie przyglądał się z uwagą.

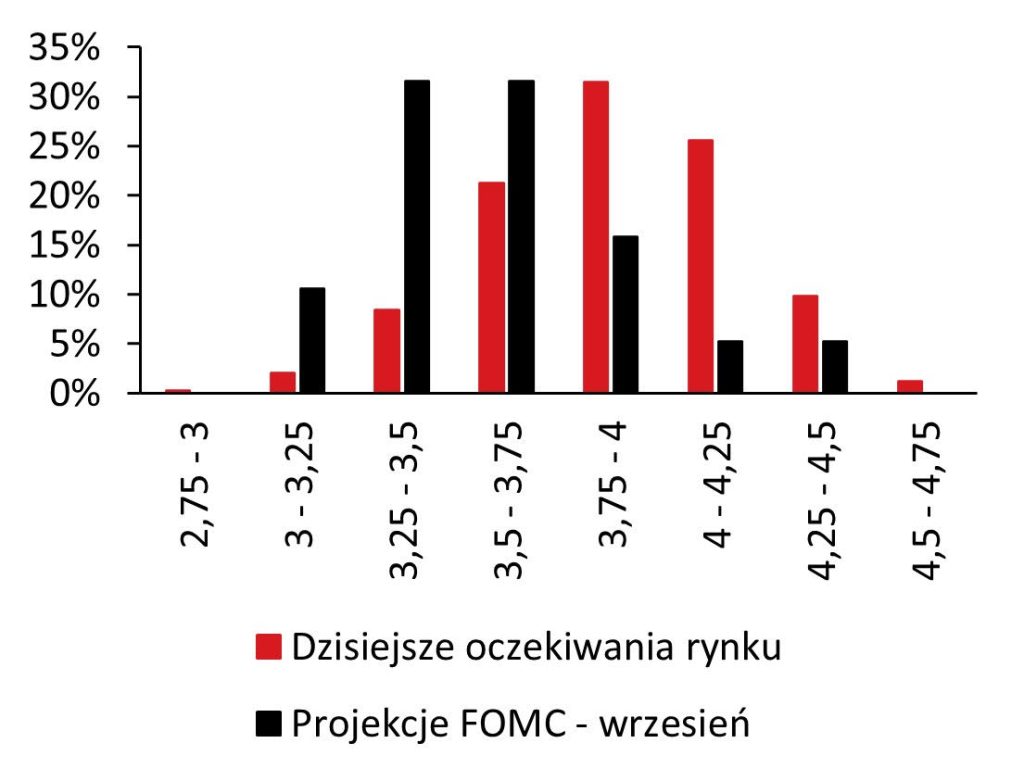

Reasumując, październikowy odczyt inflacji był zbyt niski, by uzasadnić bardzo wysoką ścieżkę oczekiwanych stóp procentowych w USA, ale nie na tyle niski, by rozwiać obawy o zakotwiczenie inflacji powyżej celu. Ten scenariusz jest wciąż w grze. W konsekwencji, rynek w dalszym ciągu będzie brał z Fed zakład o wyższe stopy procentowe. Nie znamy oczywiście aktualnych preferencji członków FOMC, ale te z września plasują się ok. 50 pb poniżej aktualnych wycen rynkowych (por. wykres poniżej). Rynek spodziewa się obecnie, że Fed obetnie do końca przyszłego roku stopy o ok. 75 pb z ryzykiem jeszcze mniejszej skali cięć. „Kropki” FOMC z września to 100-125 pb.

Rozkład prawdopodobieństwa dla stopy funduszy federalnych na koniec 2025 r.

Analizy Pekao