Wystąpienia prezesa NBP Adama Glapińskiego po ostatnich posiedzeniach RPP odznaczały się mocno jastrzębią retoryką. Ciężko było sobie wyobrazić jeszcze większe „zajastrząbienie” stanowiska… a jednak to prezesowi się udało na wczorajszej konferencji po lipcowym posiedzeniu Rady. Ale po kolei…

Zacznijmy od najnowszej projekcji NBP. Komunikat z lipcowego posiedzenia RPP przedstawiał zdawkowo główne ścieżki prognozy wzrostu PKB oraz inflacji i dużym zaskoczeniem była wyraźna zwyżka prognozowanej inflacji na rok 2025 z 3,6% aż na 5,2%. Domyślaliśmy się, że musi chodzić o uwzględnienie nowych założeń dot. odmrażania cen energii i nie pomyliliśmy się. Prezes podał, że tegoroczne, lipcowe odmrożenie cen energii doda do inflacji 1,6 pkt. proc., a od stycznia 2025 r. całkowite uwolnienie cen energii wraz z przywróceniem opłaty mocowej podbije inflację CPI o 1,3 pkt. proc. W naszej opinii ten wpływ wydaje się trochę przeszacowany o około 0,5 pkt. proc.

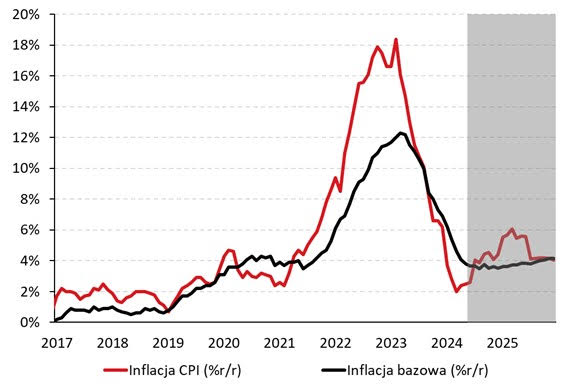

Prezes dodał, że według projekcji NBP inflacja na koniec 2024 r. wyniesie około 5% r/r, zaś w pierwszej połowie 2025 r. osiągnie lokalne maksimum ponad 6%. Następnie inflacja ma stopniowo obniżać się, tak aby do końca 2026 r. powrócić do celu. W ten sposób ukształtuje nam się „inflacyjny garb”. Mniej konkretnie prezes wypowiadał się o perspektywach inflacji bazowej, mówiąc tylko, że w kolejnych kwartałach inflacja bazowa będzie utrzymywać się na podwyższonym poziomie, a jej spadek do poziomów zgodnych z celem inflacyjnym będzie mozolnym i długim procesem. A to właśnie na tą część inflacji polityka pieniężna ma główny wpływ. To kolejny argument oddalający nas od rozważania obniżek stóp procentowych.

Perspektywy inflacyjne, prognoza Pekao (%r/r)

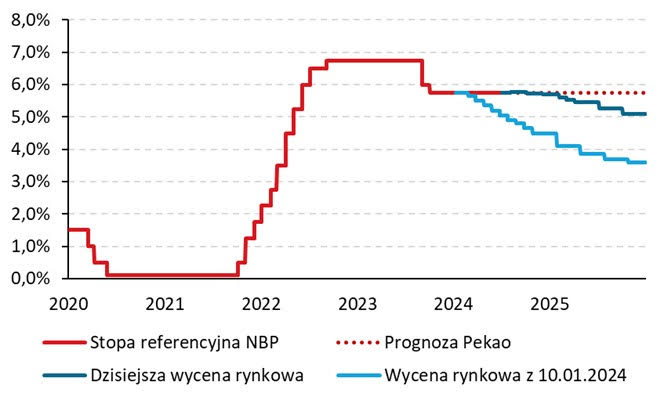

I tutaj prezes ocenił, że przy rosnącej inflacji można zapomnieć o obniżce stóp procentowych, a taka możliwość może pojawić się najwcześniej w 2026 r. Schodzenie z „garbu inflacyjnego” rozpocznie się nie wcześniej niż w 3Q25, a chcąc poczekać na obserwację utrwalenia się tendencji dezinflacyjnej przesuwa nam to moment obniżek stóp właśnie w kierunku początku 2026 r. Tak też zakładaliśmy od dłuższego czasu i do takiego scenariusza coraz bardziej przekonuje się rynek.

Prognoza rynkowa stopy procentowej NBP (%)

Tutaj należy przejść do ryzyk tego scenariusza, o których prezes Glapiński nie omieszkał wspomnieć. Po pierwsze, zwrócił uwagę na niepewność dotyczącą oczekiwań inflacyjnych po zwyżce cen energii. Wśród kolejnych czynników ryzyka dla inflacji, oprócz spodziewanego ożywienia gospodarczego, prezes NBP wymienił także politykę fiskalną i wysoką dynamikę płac (w projekcji NBP zakłada ich dwucyfrową dynamikę do końca 2024 roku!). Szczególnie istotne teraz jest to, w jakim stopniu wyższe płace wpłyną na wzrost konsumpcji, a w jakim zostaną zaoszczędzone. Jakkolwiek od kilku miesięcy akcentujemy rolę zwiększonej stopy oszczędności i konieczności odbudowy ich zasobu po inflacyjnym epizodzie lat 2022-2023. Jest to zgodne z naszym scenariuszem „tylko” umiarkowanego ożywienia konsumpcji prywatnej w 2024 roku, ale bez większego efektu boomu. Dotychczasowe słabsze od oczekiwań dane z gospodarki realnej z I półrocza 2024 r. potwierdzają realizację takiego scenariusza.

Prezes zakończył konferencję słowami, że polityka pieniężna musi pozostać ostrożna – można to potraktować jako dobre podsumowanie obecnego nastawienia Rady.

Analizy Pekao