Jeżeli odpowiedzią Stanów Zjednoczonych i Unii Europejskiej na rosnącą dominację Chin w sektorze elektromobilności będzie próba schronienia się za tarczą protekcjonizmu i podnoszenie ceł, a coraz więcej na to wskazuje, to może się okazać, że w rozpoczętej przez Zachód wojnie handlowej nie będzie zwycięzców, a najbardziej przegranymi okażą się kierowcy samochodów elektrycznych.

Co najmniej od kilku miesięcy w przestrzeni publicznej pojawia się coraz więcej sygnałów, że dynamicznie rosnący w ostatnich latach rynek samochodów elektrycznych zaczyna wykazywać oznaki zadyszki, szczególnie w Europie.

Na początku można było jeszcze mieć nadzieję, że to jedynie efekt zakończenia programu wsparcia zakupów pojazdów elektrycznych w Niemczech, czyli na zdecydowanie największym europejskim rynku motoryzacyjnym, ale powoli staje się jasne, że problem ma charakter szerszy.

W I kwartale 2024 roku, zgodnie z danymi Europejskiego Stowarzyszenia Producentów Samochodów (ACEA), sprzedaż samochodów z wtyczką (PEV – licząc łącznie pojazdy w pełni elektryczne BEV oraz hybrydy plug-in PHEV) zwiększyła się w Europie o 5,9% rok do roku, do niespełna 701 tys. sztuk, z 662 tys. sztuk rok wcześniej, podczas gdy cały rynek motoryzacyjny na Starym Kontynencie rozwijał się niewiele wolniej, bo w tempie 4,9%. Z tego rejestracje czystych elektryków wzrosły o 3,5%, a więc ten segment rozwijał się wolniej niż rynek ogółem, a hybryd plug-in – o 10,4%.

Jednocześnie w samym marcu sprzedaż PEV w Europie spadła już o 7,4% w porównaniu do analogicznego miesiąca poprzedniego roku, do nieco ponad 296 tys. pojazdów, częściowo dlatego, że marzec 2023 r. był pod tym względem wyjątkowo dobry, więc zadziałał efekt wysokiej bazy. W tym pojazdów BEV sprzedało się aż o 11% mniej, a rynek PHEV nieznacznie wzrósł, o 0,7%. Rynek samochodów ogółem również się w tym miesiącu skurczył, ale jedynie o 2,8%. To oznacza, że samochody z wtyczką, a konkretnie czyste elektryki, po raz pierwszy od dłuższego czasu zmniejszyły udział w europejskim rynku. W marcu stanowił on 21,4%, w porównaniu do 22,5% rok wcześniej. W całym I kwartale ten udział zdążył jeszcze nieznacznie wzrosnąć, z 20,5% do 20,6%. Z tego udział BEV w marcu zmniejszył się z 15,5% do 14,2%, a w I kwartale z 13,4% do 13,2%. Udziały PHEV wzrosły natomiast z 7% do 7,2% w marcu oraz z 7,1% do 7,4% w całym kwartale.

Dla porównania w całym 2023 roku udział PEV stanowił w Europie 24%, w 2022 roku – 23%, a w 2021 roku – 19%. Wzrost sprzedaży PEV w minionym roku sięgnął 16% względem 2022 r., co oznacza ponad 3 mln sprzedanych samochodów z wtyczką.

Co ciekawe, sprzedaż tradycyjnych hybryd (HEV) zwiększyła się w I kwartale o blisko 20% (i o 15,4% w samym marcu), notując zdecydowanie najwyższy wzrost ze wszystkich rodzajów napędu i przekraczając 1 mln egzemplarzy, w efekcie czego udział pojazdów zelektryfikowanych (BEV + PHEV + HEV) w europejskich rejestracjach wyniósł 50,4% w pierwszych trzech miesiącach roku, wobec 46,6% w I kwartale 2023 r.

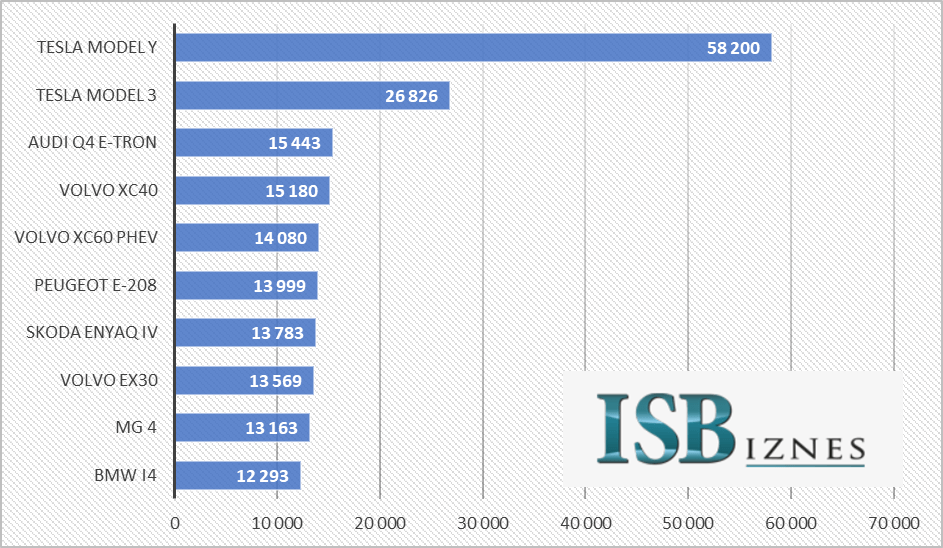

Wśród najpopularniejszych modeli samochodów z wtyczką w Europie, w I kwartale tradycyjnie dominowały Tesla Model Y (58 200 egzemplarzy) oraz Tesla Model 3 (26 826 egzemplarzy), jednak łączna sprzedaż firmy Elona Muska w Europie zmniejszyła się o 8,5% rok do roku, a w przypadku samego Modelu Y spadek sięgnął 19%. Relatywna słabość Tesli nie została jednak wykorzystana przez innych producentów, bo w pierwszych trzech miesiącach roku dwa najpopularniejsze modele amerykańskiej marki wręcz powiększyły przewagę nad konkurencją, i to pomimo faktu, że w samym marcu spadek sprzedaży Tesli wyniósł aż 35%. W pierwszej dziesiątce modeli PEV znalazła się natomiast pierwsza jaskółka obecności przemysłu chińskiego – na dziewiątym miejscu sklasyfikowany został MG 4, który znalazł 13 163 nabywców na Starym Kontynencie.

Jeszcze kilka lat temu Elon Musk zapowiadał, że sprzedaż samochodów Tesli w nadchodzących latach będzie rosła średnio o 50% rocznie, tak aby w 2030 roku osiągnąć poziom 20 mln pojazdów. Dzisiaj prawdopodobieństwo realizacji tych prognoz wydaje się mocno wątpliwe. Już w 2023 roku wskaźnik wzrostu sprzedaży wyniósł 37,7%, ale nie wzbudziło to jeszcze szczególnego niepokoju, bo był to wynik zbliżony do pięcioletniej średniej: w 2019 roku Tesla dostarczyła o 49,8% więcej aut niż rok wcześniej, w 2020 roku – o 35,9% więcej, w 2021 roku – o 87,4%, a w 2022 roku – o 40,3%. Za każdym razem, kiedy pojawiały się wątpliwości analityków co do realizacji celu sprzedaży, Tesla zapewniała, że każdy pojazd zjeżdżający z jej linii produkcyjnych jest sprzedawany praktycznie na pniu, a ewentualne trudności wynikają wyłącznie z przyczyn leżących po stronie podażowej, takich jak modernizacja fabryki w Szanghaju, czasowe wstrzymywanie produkcji w związku z dostosowywaniem linii do wytwarzania odświeżonej wersji Modelu 3 czy wcześniej trudności z pozyskiwaniem półprzewodników.

Jednak w 2024 roku nie można już nie dostrzegać faktu, że problemy z malejącym popytem na elektryki zaczęły dosięgać także światowego lidera. W I kwartale dostawy samochodów Tesli skurczyły się o 8,5% względem poprzedniego roku. Wprawdzie na konferencji z inwestorami po wynikach I kwartału przedstawiciele władz Tesli zapewniali, że nadal liczą na wzrost sprzedaży w 2024 roku (chociaż nikt już nie wspominał o skali 50%), ale analitycy, bardzo wnikliwie śledzący wyniki sprzedaży giganta w poszczególnych miesiącach i nawet tygodniach roku, są innego zdania. Według nich, wszystko wskazuje na to, że w II kwartale również odnotowany zostanie spadek sprzedaży, i to najprawdopodobniej jeszcze głębszy niż w I kwartale, bo sięgający blisko 50 tys. samochodów lub 10,3%. Według szacunków, dostawy w II kwartale nie przekroczą 418 tys. samochodów w porównaniu do ponad 466 tys. rok temu. Perspektywy dla III kwartału są niepewne, ale nawet jeśli Tesli uda się dostarczyć więcej pojazdów niż rok wcześniej, to – zdaniem analityków – wzrost będzie nieznaczny. Wreszcie spodziewany wynik IV kwartału to kolejny spadek dostaw samochodów ze znaczkiem Tesli. Eksperci prognozują, że w konsekwencji przełoży się to również na spadek sprzedaży w całym 2024 roku, przy czym uśrednione szacunki mówią o dostawach rzędu 1,7 mln samochodów, w porównaniu do 1,81 mln sztuk w 2023 roku. Gdyby te przewidywania się sprawdziły, byłby to spadek o około 6%, czyli względnie nieduży, ale jednocześnie pierwszy taki przypadek od momentu, kiedy Tesla wprowadziła na rynek Model S w 2012 roku. Żeby uzmysłowić sobie jak kluczową zmianą byłby spadek sprzedaży Tesli w aż trzech kwartałach obecnego roku odzwierciedlającą to jak bardzo pogorszyły się warunki konkurowania w tym segmencie rynku wystarczy zdać sobie sprawę z tego, że wcześniej taki spadek w ujęciu rok do roku Tesla zanotowała tylko w jednym kwartale w całej swojej historii: w II kwartale 2020 roku sprzedaż stopniała o 4,7%, z 95,4 tys. sztuk do 90,9 tys. sztuk dostarczonych samochodów. We wszystkich pozostałych 41 kwartałach (!), jakie upłynęły od połowy 2013 do końca 2023 roku, Tesla niezmiennie osiągała wzrost, nierzadko przekraczający 100%, i to jeszcze relatywnie niedawno, w 2019 czy 2021 roku, kiedy nie można już było kłaść tak znaczących wzrostów na karb niskiej bazy z poprzedniego roku. Jednocześnie to wszystko dzieje się przy kontynuacji obniżek cen samochodów Tesli, negatywnie wpływających na realizowane przez spółkę marże.

Najpopularniejsze modele samochodów z wtyczką (BEV plus PHEV) w Europie w I kwartale 2024 r.

Paradoksalnie ci sami analitycy są też zdania, że pomimo tego, iż w IV kwartale 2023 r. chiński koncern BYD po raz pierwszy sprzedał więcej czystych elektryków niż Tesla, ta ostatnia najprawdopodobniej zachowa jednak pozycję globalnego lidera sprzedaży samochodów elektrycznych w 2024 roku. Wszystko za sprawą tego, że I kwartał 2024 był dla BYD jeszcze słabszy niż dla Tesli. Chińczycy zanotowali spadek sprzedaży aż o 43%, z 526 tys. do zaledwie 300 tys. sztuk.

Na tym tle informacja o zapowiedzi wprowadzenia w USA przez administrację Joe Bidena 100% cła na samochody elektryczne produkowane w Chinach pokazuje, że Zachód powoli zaczyna sobie zdawać sprawę jak daleko w tyle został za Państwem Środka w dziedzinie elektromobilności. I to nie tylko w najtańszych, budżetowych segmentach rynku, ale także w segmentach wyższych i luksusowych, naszpikowanych najnowocześniejszymi technologiami. Nagle okazało się, że chińscy producenci wprowadzają je w swoich pojazdach co najmniej równie chętnie i skutecznie jak tradycyjni producenci z Europy, USA, Japonii czy Korei Południowej.

W Europie chińscy producenci elektryków już zaczęli konkurować z Volkswagenem, Mercedesem czy BMW, jednocześnie coraz skuteczniej wypychając zagraniczne firmy z własnego, dziś już bezsprzecznie największego na świecie rynku motoryzacyjnego. Tylko w Polsce, według danych IBRM Samar, w okresie luty-marzec 2024 r. zarejestrowano 533 samochody elektryczne chińskich producentów, czyli prawie cztery razy więcej niż w całym 2023 r.

W USA chińscy producenci są na razie praktycznie nieobecni, a amerykańskie władze zrobiły ostatnio całkiem sporo żeby zachęcić przemysł do zwiększenia lokalnej produkcji elektryków, a także rozwijania technologii związanych z bateriami czy stacjami ładowania (Inflation Reduction Act, uzależniający subsydia do zakupu pojazdów elektrycznych od stopnia wykorzystania komponentów produkowanych w Ameryce Północnej). Fakt, że pomimo tego planowane jest drastyczne podwyższenie ceł na elektryki z Chin, które w założeniu miałoby podwyższyć ich ceny w takim stopniu, żeby ich sprowadzanie do USA nie mogło się opłacać, może dawać do myślenia. Być może ma to kupić amerykańskim producentom więcej czasu na nadrobienie zapóźnień z ostatniej dekady. Problem w tym, że rozwój w takich hermetycznych, „bezpiecznych” warunkach raczej nie pozwoli skutecznie przygotować się do realnej walki konkurencyjnej w długim horyzoncie, a raczej trudno zakładać, że zaporowe cła miałyby być rozwiązaniem permanentnym.

Tymczasem fakty nie są dla amerykańskich producentów zbyt optymistyczne. Bloomberg poinformował niedawno, że Ford zdecydował o redukcji zamówień na baterie do samochodów elektrycznych od swoich dostawców, co jest częścią planu ograniczenia nakładów na segment EV o 12 mld dol. Nieoficjalnie mówi się, że każdy wyprodukowany elektryk generuje dziś dla Forda około 100 tys. dol. straty. General Motors, czyli koncern, który swego czasu deklarował, że chciałby produkować co piąty samochód powstający na świecie, już drugi rok z rzędu nie zrealizował zakładanego celu sprzedaży pojazdów elektrycznych, a w 2023 roku wprowadził na rynek jedynie 76 tys. tego typu aut. To zaledwie 0,5% z 14 mln elektryków sprzedanych w minionym roku na całym świecie.

Jeśli chodzi o Teslę, to najwięcej w jej kontekście mówi się ostatnio o kilku falach bezprecedensowych zwolnień pracowników, sięgających co najmniej 10% całej załogi. Trudno zaprzeczyć, że nie brzmi to jak firma szykująca grunt pod spektakularne wzrosty produkcji.

Wzrost sprzedaży elektryków w USA w I kwartale br. był jeszcze niższy niż w Europie i wyniósł 2,6%, w porównaniu do 46% rok wcześniej i aż 81% w analogicznym okresie 2022 roku.

Zresztą w Europie, w której Komisja Europejska również debatuje nad wzmocnieniem taryf importowych na chińskie elektryki, decyzja w tej sprawie powinna zapaść w drugiej połowie roku, producenci wcale nie radzą sobie dużo lepiej. Grupa Volkswagen już kilkakrotnie w ostatnich miesiącach informowała o czasowym wstrzymywaniu produkcji samochodów elektrycznych opartych na platformie MEB, ostatnio w dwóch fabrykach w Niemczech. Powód? Słabnący popyt, szczególnie na macierzystym rynku niemieckim. Mówi się także o planach zwolnień pracowników w Zwickau – głównym zakładzie koncernu wytwarzającym elektryki.

Z kolei Mercedes ograniczył niedawno swoje cele sprzedażowe dla samochodów elektrycznych oraz wyraźnie spuścił nogę z gazu w procesie elektryfikacji produkcji. O ile jeszcze w 2021 roku zapowiadał, że do 2025 roku 50% sprzedaży mają stanowić pojazdy elektryczne (głównie czyste BEV), o tyle teraz mówi o osiągnięciu 50% w roku 2030, i to przez pojazdy zelektryfikowane, a więc uwzględniające również tradycyjne hybrydy.

Trudno oprzeć się wrażeniu, że przynajmniej część tradycyjnych producentów samochodów w USA i Europie w rzeczywistości wcale nie należy do tak wielkich zwolenników elektromobilności jak chciałaby się oficjalnie przedstawiać. Być może dla niektórych z nich spadki sprzedaży pojazdów elektrycznych to prawdziwy dar losu, a zapowiedzi wprowadzania ceł to dodatkowa zachęta do wstrzymywania i ograniczania planów związanych z produkcją elektryków.

Oczywiście działania protekcjonistyczne ze strony Waszyngtonu i Brukseli nie pozostaną bez odpowiedzi Pekinu, co jeszcze bardziej utrudni producentom z tych krajów działalność na najbardziej dziś perspektywicznym rynku świata.

I tylko szkoda, że na końcu jak zwykle najwięcej stracą na tym konsumenci – potencjalni przyszli właściciele samochodów elektrycznych, którzy za swoje pojazdy zapłacą drożej i będą mieli mniejszy wybór.