Produkcja przemysłowa zaskoczyła w górę, ale głównie ze względu na rewizję cen w poprzednich miesiącach. W praktyce, produkcja nie zmieniła się od dwóch lat. Kluczem do przyspieszenia pozostaje koniunktura w Europie.

Produkcja przemysłowa wzrosła w lutym o 3,3% r/r, powyżej konsensusu (ok. 2,5%) i naszej prognozy (1,3%). Jest to jednak odczyt słodko-gorzki, bo zaskoczenie praktycznie w całości wynika z rewizji poprzedniego miesiąca lub miesięcy i nie zmienia naszym zdaniem trajektorii sektora. Jak duża była to rewizja?

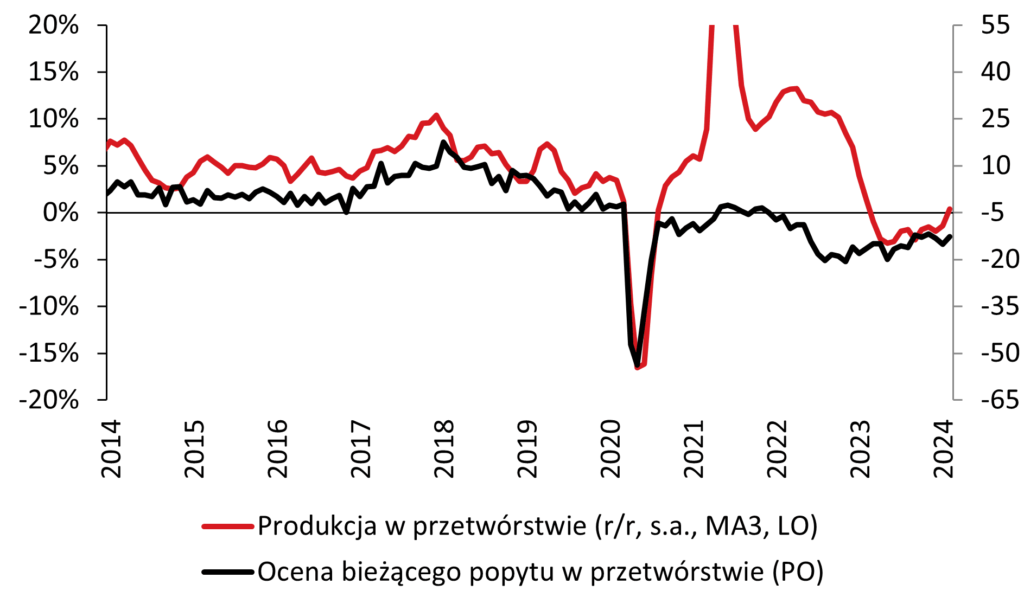

Produkcja w przetwórstwie przemysłowym wg twardych i miękkich danych

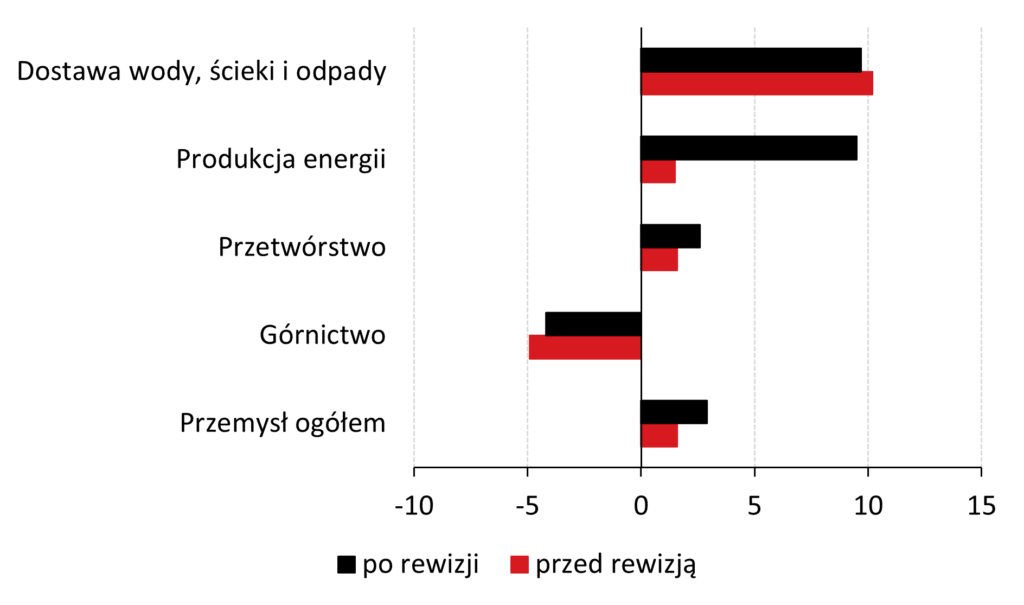

Miesiąc temu GUS raportował, że produkcja wzrosła w styczniu o 1,6% r/r, dziś wynik stycznia szacowany jest na +2,9% r/r. Tak duża rewizja jest rozłożona mniej więcej po równo między przetwórstwo i produkcję energii i wynika z uwzględnienia pełniejszego zbioru danych i, wynikającej zeń w kolejnym kroku, rewizji danych na temat cen produkcji przemysłowej (PPI).

Porównanie styczniowej produkcji przemysłowej przed i po rewizji (% r/r)

Sam luty był już całkiem bliski naszym prognozom – przykładowo, zakładaliśmy wzrost produkcji przetwórstwa o 1,3% m/m, podczas gdy okazało się, że wyniósł on 1,5% m/m. Zakładamy więc, że rewizje podnoszą poziom produkcji w miarę równomiernie i nie wpływają na jego trajektorię z ostatnich miesięcy. Względna banalność lutego ma odzwierciedlenie w danych po wyłączeniu czynników sezonowych i kalendarzowych. Produkcja w takim ujęciu spadła o 0,1% m/m, kontynuując serię niezbyt spektakularnych odczytów produkcji w ostatnich miesiącach. Ocena tego, w jakim cyklicznym punkcie znajduje się przemysł, zależy od przyjętej perspektywy. Produkcja przemysłowa jest bowiem:

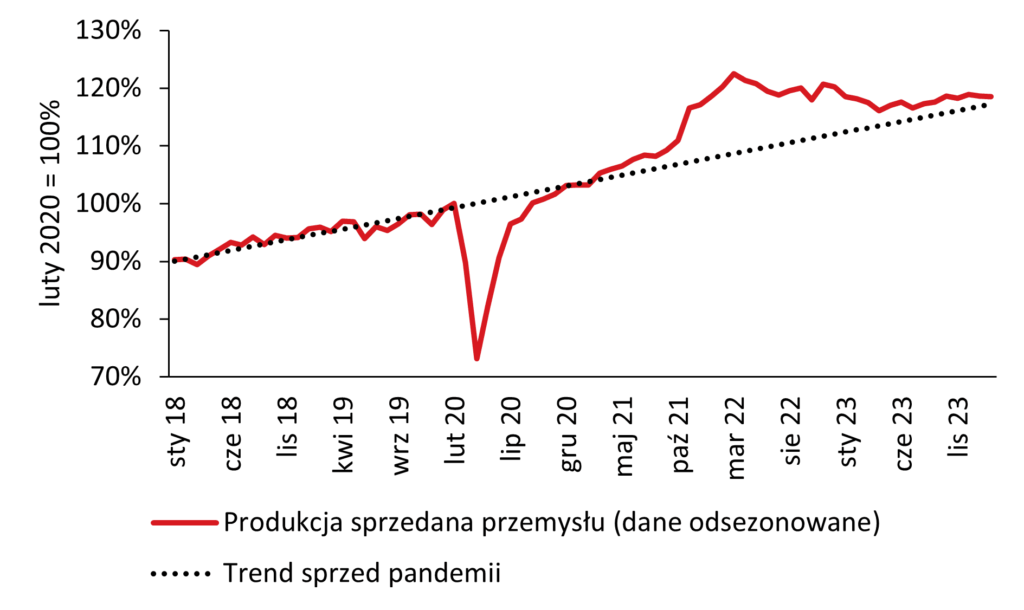

- Wyższa niż w jakimkolwiek miesiącu przed 2022 r. (nie każdy kraj UE może pochwalić się takim wynikiem).

- W stagnacji od stycznia 2022 r. Oczywiście, tamtejsza górka została wygenerowana przez gorączkowe uzupełnianie zapasów i nadrabianie zaległości po złagodzeniu problemów podażowych w końcówce 2021 r.

- W fazie ożywienia rozpoczętego na przełomie I i II kwartału 2023 r. (o tym, że wówczas zanotowano dołek koniunktury, pisaliśmy w jednym z porannych raportów).

Indeks produkcji przemysłowej (luty 2020 = 100%)

Największym problemem polskiego przemysłu pozostaje niedostatek popytu zagranicznego i tak długo, jak koniunktura w strefie euro pozostaje słaba, polski przemysł będzie operował na zwolnionych obrotach. Wprawdzie widzimy pierwsze symptomy poprawy sytuacji za naszą zachodnią granicą (badania koniunktury, dane o pracy przewozowej w niemieckim transporcie samochodowym), ale jak na razie nie przełożyły się one na poprawę w twardych danych z europejskiego przemysłu. Być może luty będzie takim miesiącem. Wiemy jednak, jakie jest tutaj ostateczne rozwiązanie: droga do przyspieszenia w polskim przemyśle wiedzie przez cięcia stóp w strefie euro i uwolnienie zakumulowanych przez tamtejszych konsumentów oszczędności dla konsumpcji.

Analizy Pekao