Podczas gdy Europa i USA nadal walczą z nadmierną inflacją, gospodarczy gigant Wschodu mierzy się z odwrotnym problemem. Mowa o Chinach, które obecnie odnotowują spadki cen konsumpcyjnych. To zjawisko makroekonomiczne w podobnym nasileniu nie miało tam miejsca od 2009 roku.

Najnowsze dane o inflacji za styczeń wskazują, że ceny konsumenckie spadły o 0,8% r/r i wygląda na to, że problem dopiero się nasila. Poniżej staramy się odpowiedzieć na pytania, co leży u jego podstaw i jaka przyszłość czeka chińską gospodarkę.

Utrudniony powrót na ścieżkę szybkiego wzrostu

Deflacyjne kłopoty Chin są nierozerwanie powiązane z tamtejszym wzrostem PKB. Od czasu pandemii Chiny mają problemy z powrotem na ścieżkę szybkiego wzrostu gospodarczego. Dynamika PKB w ostatnich kwartałach znajduje się wyraźnie poniżej przedpandemicznych trendów, a już wtedy mówiło się o problemach gospodarczych Chin. Przyczyna tego stanu rzeczy leży po stronie konsumenta.

PKB w Chinach (%r/r)

Słaby popyt konsumpcyjny

Odbicie konsumpcyjne chińskiej gospodarki po przedłużającym szoku covidowym jest powolne. Restrykcyjny kurs w walce z wirusem zepchnął nastroje gospodarstw domowych w 2022 roku do niskich, wcześniej nigdy nieobserwowanych poziomów. Od tego czasu tkwią one niemalże w stagnacji, a konsument pozostaje przezorny. Wynika to zarówno z uszczuplonych przez pandemię portfeli konsumentów, ale również braku rządowego wsparcia, który uniemożliwił odbudowę nastrojów.

Dotychczasowe próby pobudzenia popytu w postaci serii obniżek stóp procentowych zarówno w 2022, jak i 2023 roku nie przyniosły pożądanych efektów. Obecnie koszt pieniądza jest najniższy od co najmniej 30 lat, a chiński konsument nadal nie chce stymulować gospodarki wydatkami. Zamiast tego, oszczędza.

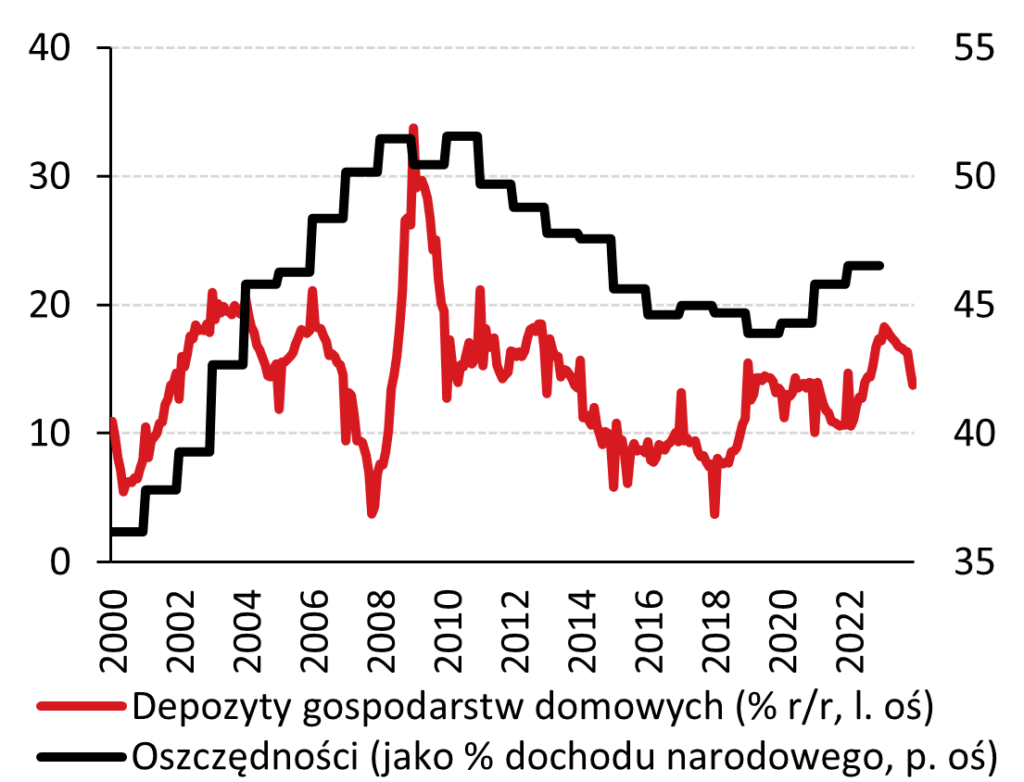

Rosnące oszczędności i inwestycje

W okresie szoku pandemicznego gospodarstwa domowe w Chinach kumulowały oszczędności. Obniżki stóp procentowych latach 2020-2023 o skromne 60 pb okazały się zbyt małe, by ich do tego zniechęcić. Zerkając na miesięczne dane o depozytach można zauważyć, że w połowie 2023 oszczędności rosły w tempie niewidzianym od 2012 roku. Wyhamowanie wskaźnika w ostatnich miesiącach roku to w dużej mierze efekt bazy. Oszczędności Chińczyków nadal puchną.

Oszczędności w Chinach

A na co przekładają się rosnące oszczędności? Na inwestycje firm. Chińska gospodarka od lat 80. XX wieku jest mocno skoncentrowana na wspieraniu inwestycji przedsiębiorstw. Pekin nadal celuje w przedsiębiorstwa w większości programów fiskalnych, zalewając je subsydiami i ulgami podatkowymi. Lecz rozwiązanie wewnętrznych problemów Chin leży gdzieś indziej. Rząd powinien wziąć na tapet stymulację konsumpcji, a nie dalsze wzmacnianie przedsiębiorstw, które mierzą się z problemem nadpodaży.

Nadmierne zdolności produkcyjne

Zorientowanie chińskiego rządu na inwestycje doprowadziło do sytuacji, w której nakłady na inwestycje stanowią ponad 40% PKB, podczas gdy według OECD globalna średnia wynosi poniżej 30% w 2022 roku. Duże nakłady w przetwórstwie doprowadziły do nadpodaży, której rynek wewnętrzny obecnie nie jest w stanie pochłonąć. Z drugiej strony, w obliczu spowolnienia globalnego popytu eksportowemu gigantowi trudno znaleźć odbiorcę na swoje produkty. Rodzi to konieczność konkurowania ceną na rynkach zagranicznych, co jest argumentem za nasileniem się napięć z głównymi partnerami handlowymi Chin, którzy będą próbować chronić swoje rynki.

Potencjalna stymulacja fiskalna i rosnący dług

Wróćmy jeszcze na chwilę do najbardziej palącego problemu i bezpośredniego powodu chińskiej deflacji – zbyt słabego popytu wewnętrznego. Chiński minister finansów zapowiedział plany stymulacji fiskalnej, która będzie celowała w odbudowę popytu, ale również wspieranie rozwoju strategicznych sektorów oraz wzmocnienie pozostającego w kryzysie rynku nieruchomości. O ile same plany wydają się trafione w kontekście wyzwań tamtejszej gospodarki, o tyle rodzą one pytania o stan finansów publicznych. Chiński dług całkowity wzrósł do rekordowych 288% PKB w 2023 roku, o 14 pkt. proc. w ciągu roku. Dla porównania ten sam wskaźnik w głównych gospodarkach Zachodu (USA, strefa euro) wynosi 150% PKB.

Natomiast w gospodarkach o podobnym poziomie rozwoju (mierzonym PKB per capita), takich jak Meksyk, Brazylia czy Chile, ten wskaźnik jest często jeszcze niższy i nie sięga nawet 100%. Perspektywa hamowania wzrostu gospodarczego pogłębia ten problem w Chinach, a scenariusz deflacyjny utrudnia rolowanie długu (gdyby dynamika cen była dodatnia, realna wartość długu malałaby w czasie). Dalsze zwiększanie się chińskiego długu ograniczy możliwości wspierania gospodarki i postawi przed krajem perspektywę długotrwałej stagnacji (podobnie jak w przypadku Japonii).

Słabość gospodarki globalnej

Każdy z powyżej wymienionych czynników nie byłby problemem, gdyby nie słabość gospodarki globalnej. Problemy Chin z wewnętrznym popytem i nadmiarowymi zdolnościami produkcyjnymi mogłyby zostać po części zamaskowane eksportem, który w ostatnich latach podbijał tamtejszy wzrost PKB o około 20%. Natomiast w obliczu globalnego spowolnienia, postępującej deglobalizacji i rosnących napięć z głównymi partnerami handlowymi, Chiny nie mogą liczyć na popyt zewnętrzny i same muszą skonfrontować się z problemami krajowej gospodarki.

Analizy Pekao