O ile ostatnie dni napawały nas (ekonomistów) optymizmem z uwagi na mocne dane z polskiej gospodarki, o tyle po wczorajszych odczytach ogarnął nas lekki pesymizm. Tym razem nie mamy jednak na myśli krajowego podwórka, lecz gospodarkę strefy euro.

Opublikowane wczoraj wstępne szacunki PMI bardzo mocno rozczarowały. Zawiodły nie tylko dane z przetwórstwa, które w tendencji spadkowej pozostają od połowy 2021 roku, lecz również usługi.

PMI dla przetwórstwa spadł w październiku do 43,0 pkt. z 43,4 pkt. miesiąc wcześniej wobec oczekiwanego odbicia do 43,7 pkt. Z kolei usługi przyniosły rozczarowanie o większej skali – konsensus stawiał na stagnację PMI na poziomie 47,8 pkt., a odczyt okazał się niższy o 0,9 pkt. Można powiedzieć, że to poziomy półkryzysowe – niższe rzędy wielkości niż obecnie rejestrowano wyłącznie w kryzysie pandemicznym lub finansowym. Sprawdziliśmy (naiwnie jak się okazało), czy w szczegółach publikacji znalazły się jakiekolwiek pozytywne akcenty.

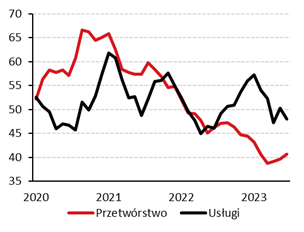

PMI dla strefy euro (pkt.)

Zacznijmy od obserwacji z przetwórstwa:

§ Tempo spadku aktywności – obrazowanego przez cały indeks PMI w październiku pogłębiło się, lecz tempo spadku samego subindeksu produkcji pozostało niezmienione.

§ Przedsiębiorstwa odnotowały najsilniejszy od lat spadek zakupów środków produkcji oraz zapasów.

§ Jednocześnie, z uwagi na ograniczenie produkcji, przedsiębiorstwa zaraportowały redukcję zatrudnienia po raz pierwszy od ponad dwóch lat.

§ Jednym z niewielu pozytywnych sygnałów, będącym jednocześnie przejawem słabości koniunktury, był spadek kosztów firm – ósmy miesiąc z rzędu, lecz tempo ich redukcji nieco wyhamowało.

§ Ankietowani wyrażali bardziej pesymistyczne oczekiwania co do odbudowy koniunktury w ciągu najbliższego roku.

W sektorze usług trendy kształtują się następująco:

§ Spowolnienie aktywności w usługach było najsilniejsze od początku 2021 roku, a wyłączając ten okres od 2013 roku.

§ Tempo napływu nowych zamówień było najwolniejsze od 2021 roku.

§ Na ten moment nie zaraportowano redukcji zatrudnienia, a jedynie jego stagnację.

§ Dynamika kosztów w usługach pozostaje wysoka, lecz zauważono jej hamowanie.

§ Ankietowani wyrażali bardziej optymistyczne oczekiwania co do odbudowy koniunktury w ciągu najbliższego roku.

Wspólne dla obu sektorów strefy euro są następujące tendencje:

§ Na próżno szukać sygnałów potencjalnego odbicia produkcji – firmy zaraportowały, że dla spadek liczby nowych zamówień przyspieszył w porównaniu do września i był on najsilniejszy od 2009 roku (wyłączając czas kryzysu pandemicznego).

§ Słabość popytu dała firmom okazję do nadrobienia zaległości produkcyjnych, które we wrześniu spadały w najszybszym tempie od czerwca 2020.

Na koniec warto przyjrzeć się nastrojom w głównej gospodarce strefy euro – Niemczech. Tamtejsze odczyty PMI były słodko-gorzkie, ponieważ sentyment w usługach wyraźnie rozczarował (48 pkt. w październiku wobec 50,3 pkt. we wrześniu, konsensus: 50,0 pkt.), a przetwórstwo zaskoczyło lekko na plus (40,7 pkt. w październiku wobec 39,6 pkt. we wrześniu, konsensus: 40,0 pkt.). Oba wskaźniki poruszają się jednak po recesyjnych terytoriach. Napływ nowych zamówień w obu sektorach łącznie obniżył się najsilniej od maja 2020, lecz w przetwórstwie skala jego spadku była najsłabsza od 4 miesięcy. Tendencje dotyczące zatrudnienia i przewidywań dot. koniunktury na najbliższy rok są podobne jak w całej strefie euro. Nadal utrzymuje się widoczna rozbieżność między nastrojami w sektorze usług a w przetwórstwie, a te pierwsze wydają się gonić drugie jeśli chodzi o pesymizm.

PMI dla Niemiec (pkt.)

Najbliższe miesiące w strefie euro zapowiadają się naprawdę chłodno i nie mówimy tu o pogodzie, lecz koniunkturze.

Schłodzona serią podwyżek stóp procentowych gospodarka kieruje się w stronę recesji i mamy pewnego rodzaju deja vu. Strefa euro jeszcze w czasach przedpandemicznych miała swoje problemy ze zbyt niskim wzrostem gospodarczym i zbyt niską inflacją. Obecnie to drugie wyzwanie zostało zastąpione zbyt wysoką (choć zmierzającą do celu) dynamiką cen, a to pierwsze szybko nie zniknie – w szczególności nie w obliczu priorytetyzowania osiągnięcia celu inflacyjnego przez EBC.

O ile w raporcie PMI nie znajdziemy pozytywnych sygnałów, o tyle pewne jaskółki ożywienia znajdziemy gdzie indziej. Sytuacja w przemyśle poprawia się już w Stanach Zjednoczonych i w Azji Wschodniej i, przy słabym euro, jest generalnie kwestią czasu, gdy znajdzie to odzwierciedlenie w koniunkturze w europejskim przemyśle. Choć strefa euro uchodzi za gospodarkę zorientowaną na eksport, jest tak jedyne relatywnie (w porównaniu do USA czy Japonii). Ważniejsza jest trajektoria popytu wewnętrznego a ta zależeć będzie od oddziaływania polityki pieniężnej. Najsilniejszy negatywny wpływ podwyżek będziemy widzieć teraz i w najbliższych miesiącach, co każe szukać punktu zwrotnego na przełomie roku. Koniec zacieśnienia nie jest jednak tożsamy z łagodzeniem polityki pieniężnej i tu czekamy na EBC. Naszym zdaniem EBC będzie pierwszym głównym bankiem centralnym, który wyłamie się z idei utrzymywania stóp wysoko na dłużej. Dostępne dane (w tym wyniki najnowszej ankiety kredytowej EBC) pokazują bowiem, że polityka pieniężna działa aż za dobrze.

Analizy Pekao