Wzrostom rentowności na rynkach bazowych wiele razy poświęcaliśmy łamy. I choć nasze ostatnie zmagania z tym tematem wyznaczyły zapewne szczyt długoterminowych stóp, warto spojrzeć wstecz i zrozumieć źródła tych wzrostów.

Pomoże nam w tym dziś dekompozycja przygotowana przez ekonomistów Fed (DKW od pierwszych liter ich nazwisk).

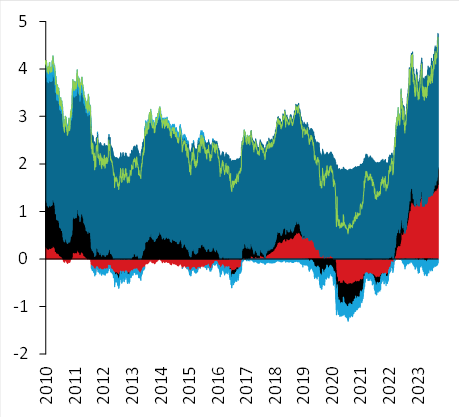

Dekompozycja ta wykorzystuje oczywiście istnienie na rynku „zwykłych” papierów skarbowych i ich odpowiedników zabezpieczonych przed inflacją (TIPSów). Różnica między ich rentownością jest czasem traktowana jako miara rynkowych oczekiwań inflacyjnych, ale to bardzo uproszczone (żeby nie powiedzieć: błędne) podejście. W rzeczywistości, jest to dodatkowe wynagrodzenie, jakiego domagają się inwestorzy za posiadanie takiego papieru. Ono obejmuje oczekiwaną inflację, ale to nie wszystko. DKW identyfikują jeszcze dwa elementy:

1. Premię za płynność – TIPSy są mniej płynne niż obligacje stałokuponowe, więc inwestorzy chcą dodatkowego zwrotu przy ich kupnie.

2. Premię za ryzyko inflacyjne, czyli dodatkowe wynagrodzenie związane z tym, jak inflacja koreluje się z aktywnością ekonomiczną. Jeśli inwestorzy spodziewają się stagflacji, to wysoka inflacja powinna towarzyszyć słabej gospodarce, co każe im żądać dodatkowego wynagrodzenia. Jeśli inwestorzy z kolei nie boją się inflacji nawet w scenariuszach z mocną gospodarką, to premia za ryzyko inflacyjne zostanie ujemna, jak miało to miejsce przez większą część poprzedniej dekady.

Z drugiej strony, realna stopa procentowa ma w ujęciu DKW dwa komponenty:

1. Oczekiwaną realną stopę procentową.

2. Premię terminową. Tu ponownie należy się Czytelnikom dłuższe wyjaśnienie. Inwestor lokujący swoje środki, powiedzmy, na 10 lat w papiery skarbowe ma do wyboru kupić papier 10-letni lub zainwestować w krótkoterminowy bon i nieustannie rolować pozycję. W pierwszym wariancie inwestor ryzykuje, że zmiany stóp procentowych przez kolejne 10 lat wpłyną na wyceny owej 10-letniej obligacji i przyniosą mu straty. Różnicę między tymi dwiema strategiami nazywa się premią terminową.

Co zatem wydarzyło się ze stopami procentowymi w ostatnim czasie? Popatrzyliśmy na 3 okna czasowe:

· od początku 2022 = od momentu, gdy polityka pieniężna w USA wrzuciła wyższy bieg (+300 pb);

· od początku tego roku (+130 pb);

· od 6 kwietnia b.r., czyli od dnia, w którym długoterminowe nominalne stopy procentowe zaliczyły tegoroczny dołek po wybuchu mini-kryzysu bankowego w USA (+75 pb).

10-letnia stopa procentowa w USA i jej składowe (%)

Dekompozycja ostatnich wzrostów 10-letnich nominalnych stóp procentowych (pb)

Większość (60%) wzrostów długoterminowych stóp procentowych w USA, jakie wydarzyły się od początku 2022 r. to wzrost oczekiwanej realnej stopy, dodatkowe 26% przypada na wzrost oczekiwanej inflacji a resztę można przypisać wyższej realnej premii terminowej. W większym przybliżeniu (mniejszy wycinek) wyniki dekompozycji DKW wyglądają nieco inaczej. O ile w tym roku rola wyższych oczekiwań inflacyjnych była podobna, o tyle większą wagę można przypisać realnej premii terminowej (25%) a mniejszą – wyższej oczekiwanej stopie procentowej. Wreszcie, za ruch rynkowych stóp w górę od początku kwietnia do końca września to odpowiada przede wszystkim wyższa premia terminowa (35%) i wyższa realna stopa (34%). Niewielką, ale zauważalną część (10%) wzrostów można też przypisać wyższej premii za ryzyko inflacyjne.

Czego zatem dowiedzieliśmy się o wzrostach długoterminowych stóp procentowych?

1. W ostatnich latach (i miesiącach) nastąpił wzrost oczekiwań inflacyjnych, ale jego rola w kształtowaniu długoterminowych stóp proc. jest mała. Co więcej, to w dużej mierze odwrócenie wcześniejszych spadków i normalizacja po poprzedniej, deflacyjnej dekadzie. Fed nie uznaje oczekiwań inflacyjnych za odklejone i słusznie – rynki wyceniają sukces Fed na polu walki z inflacją. To w dużej mierze skreśla „inflacyjne” wyjaśnienia ostatnich wzrostów rentowności.

2. Niewielki wzrost premii za ryzyko inflacyjne można postrzegać jako przeproszenie się przez rynki z ideą stagflacji. Nie jest to zmiana scenariusza bazowego, a raczej dopuszczenie w bilansie ryzyk możliwości, że inflacja i aktywność gospodarcza będą korelować się ze sobą inaczej niż w poprzedniej dekadzie.

3. Po trzecie, Fed obiecał gospodarce i rynkom wyższe realne stopy procentowe i rynki w to uwierzyły. Realna stopa procentowa na poziomie 1,5-1,6% (a takie są wyniki dekompozycji DKW na dziś) jest relatywnie wysoka, ale porównywalna z tym, co osiągnięto dwa cykle zacieśnienia temu, w latach 2006-2007. Amerykańska gospodarka, nie trzeba dodawać, takiego poziomu realnych stóp wówczas ostatecznie „nie ustała”.

Warto też zauważyć, że w poprzednim (2015-2019) cyklu podwyżek Fed nigdy nie zdołał sprowadzić stóp realnych na takie poziomy i był zmuszony zawrócić znacznie wcześniej (przy 0,5%). Amerykańska gospodarka jest bardziej odporna niż w poprzedniej dekadzie, ale mamy intuicję, że to bardziej kwestia nadzwyczajnej słabości wówczas niż anormalnej siły dziś. To tylko cząstkowy argument za tezą o wyższej r* jako przyczynie wzrostów rentowności.

4. Po czwarte, najbardziej konfudujący i zaskakujący dla inwestorów był ruch długoterminowych stóp w górę w okresie kwiecień – wrzesień b.r. Wprawdzie tutaj dekompozycja jest najbardziej różnorodna (co prowadzi do nieciekawego z punktu widzenia analityka wniosku – że złożyło się na to kilka czynników), ale nie można uciec od dominującej roli wyższej premii terminowej. Co się zatem stało? W ostatnich miesiącach 2023 znacząco wzrosła niepewność co do kształtowania się realnych stóp w przyszłości. Dla obserwatorów rynków nie powinno to być zaskoczeniem – na rynku ścierały się przeciwstawne poglądy co do kluczowych zmiennych makro i wpływu polityki pieniężnej na nie! Kontynuacja zacieśnienia ilościowego (QT), kwestie fiskalne w USA i zmiana struktury inwestorów (przesunięcie w stronę podmiotów o większej wrażliwości na cenę) dodatkowo wpływają na popyt i podaż obligacji w różnych segmentach krzywej, co również ma znaczenie dla kształtowania się premii terminowych.

Ryzykując zupełne znudzenie Czytelników, pozwolimy sobie na słowo podsumowania. W 2023 r. na wzrost długoterminowych stóp złożyło się kilka czynników. Kluczem do ich spadku jest jednak polityka pieniężna – ten czynnik ma wszelki potencjał, by przeważyć nad pozostałymi efektami – pozostajemy przekonani, że rynki obecnie nie doceniają nadchodzących cykli łagodzenia polityki pieniężnej w gospodarkach rozwiniętych. Nastąpią one wcześniej i będą większe niż sugerują to obecne wyceny.

Analizy Pekao