W lipcu zakończyła się pauza w cyklu podwyżek stóp Fed i zapadła jednogłośna i zgodna z oczekiwaniami decyzja o ich podniesieniu o 25 pb.

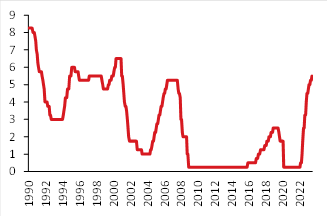

Stopa docelowa funduszy federalnych (%)

Źródło: Fed, EBC, Pekao Analizy

Komunikat po posiedzeniu zmienił się w minimalnym stopniu. FOMC odnotowało przyspieszenie we wzroście gospodarczym, w „umiarkowanym” a nie „skromnym” tempie, ale kluczowy fragment dotyczący uzależnienia kolejnych decyzji od danych został skopiowany z poprzedniego komunikatu. Uzależnienie od danych było zresztą lejtmotywem całej konferencji prasowej J. Powella. Fed nie zobowiązuje się do żadnych przyszłych ruchów, FOMC nie podjęło żadnych decyzji i nie prowadziło żadnych dyskusji na temat przyszłych ruchów a każde posiedzenie trzeba rozpatrywać osobno i w ramach wyznaczonych przez napływające dane. W szczególności, przed wrześniowym posiedzeniem FOMC otrzyma jeszcze dwa raporty z rynku pracy, dwa odczyty CPI i jeden raport o wynagrodzeniach (ECI – Employment Cost Index).

Jak wspominaliśmy, strategia komunikacyjna głównych banków centralnych wydaje się zasadzać na dwóch filarach: wiarygodnej groźbie dalszego zacieśniania oraz tonowaniu oczekiwań na przyszłe cięcia stóp. Ten pierwszy aspekt był wczoraj jasno wyrażony, w odniesieniu do drugiego Powell powiedział, że cięć stóp procentowych w tym roku nie będzie (a czy w 2024 tak się stanie, zależeć będzie oczywiście od danych makro).

Biorąc pod uwagę obecne trendy inflacyjne i znaną już funkcję reakcji Fed, nie da się uciec od podstawowego wniosku: w miażdżącej większości scenariuszy Fed jest bardzo, bardzo blisko zakończenia cyklu. Zdaniem rynków (i naszym) już zresztą de facto tego dokonał i na pozostałych posiedzeniach FOMC w tym roku nie zapadną decyzje o podwyżkach stóp. Zostało to zresztą pośrednio potwierdzone przez Powella, który określił politykę pieniężną jako restrykcyjną i wskazał relatywnie wysoki poziom stóp realnych jako na miarę jej restrykcyjności. Model myślowy (stopa realna ex ante i stopa równowagi) jest zresztą znany i ostatnio go opisywaliśmy. Fed wykorzystuje tę samą siatkę pojęciową.

Reasumując, wprawdzie Fed rozgrywa od strony komunikacyjnej świetną partię, co w warunkach niepewności i ryzyk związanych z nierealizowaniem celu inflacyjnego ma zapewne sens, ale trzymanie kart przy orderach ma swoje ograniczenia. Bez znaczącej zmiany w danych makro rynek nie wyceni kolejnych podwyżek stóp a Fed ich wbrew rynkowi nie dowiezie. Co mogłoby skłonić FOMC do ich kontynuacji? Przede wszystkim zahamowanie procesów dezinflacyjnych. Kwestia przyspieszenia wzrostu i siły rynku pracy ma oczywiście znaczenie (i Powell powiedział, że ceteris paribus oznacza to wyższe stopy), ale odnosimy wrażenie, że większe dla przyszłych cięć niż dla kontynuacji podwyżek.

Analizy Pekao