Stało się. W maju na terenie Unii Europejskiej, po raz pierwszy w historii, poziom energii wytworzonej przez panele fotowoltaiczne (PV) przewyższył poziom energii uzyskanej ze spalania węgla. Prawdopodobnie doszliśmy do punktu zwrotnego. Prąd solarny na obszarze Wspólnoty trwale zdominuje ten, który jest generowany z węgla. Prognozy nie pozostawiają złudzeń – są bardzo obiecujące. Moc instalacji PV w Polsce do 2025 r. ma rosnąć w średniorocznym tempie blisko 30%.

Transformacja energetyczna nabiera tempa. Państwa członkowskie UE wydają się zdeterminowane, aby spełnić zobowiązania wynikające z porozumienia paryskiego, które zakłada osiągnięcie do 2050 r. neutralności klimatycznej. Jednocześnie Wspólnota zadeklarowała, że do 2030 r. ograniczy emisje gazów cieplarnianych (m. in. dwutlenek węgla, metan, podtlenek azotu), o co najmniej 55% w porównaniu z poziomem wypuszczania ich do atmosfery z 1990 r. Więcej na temat szczegółów polityki klimatycznej Unii Europejskiej przeczytasz TUTAJ.

W związku z tym wysiłkiem nastąpił dynamiczny rozwój odnawialnych źródeł energii (OZE). Jednym z nich jest energia solarna. Jej czerpanie umożliwiają panele fotowoltaiczne, których ogniwa przetwarzają promieniowanie słoneczne na energię elektryczną. Z danych Bloomberg BEF wynika, że w maju – po raz pierwszy w historii UE – poziom energii elektrycznej pozyskanej z ogniw PV przekroczył wielkość energii wygenerowanej z bloków elektrowni węglowych. Panele fotowoltaiczne wytworzyły w maju 27 terawatogodzin (TWh) energii elektrycznej, co oznacza wzrost o ok. 10% rdr. To być może zapowiedź nowego trendu w zakresie wytwarzania energii, gdyż „sezon słoneczny” jeszcze nie ruszył pełną parą.

W polskich uwarunkowaniach klimatycznych największe natężenie promieniowania słonecznego ma miejsce w czerwcu, lipcu i sierpniu. Półrocze letnie, rozumiane jako okres pomiędzy kwietniem a wrześniem, jest odpowiedzialne za ok. 77% całorocznego promieniowania słonecznego. W tym czasie średnia dzienna suma natężenia promieniowania wynosi 4,2 kWh/m2. Dla porównania w ciągu całego roku współczynnik ten zamyka się wartością 2,7 kWh/m2.

Nie tylko nabierający rumieńców sezon, gdy promieniowanie słoneczne jest najsilniejsze, może mieć wpływ na utrwalenie dominacji instalacji PV w relacji do bloków węglowych, lecz także planowane nowe inwestycje w to źródło OZE. A w tym przypadku prognozy różnych ośrodków analitycznych są nad wyraz obiecujące.

Najpierw trochę danych historycznych. Na koniec 2022 r. moc zainstalowana PV w państwach członkowskich UE wyniosła 198 GW, co przełożyło się na wzrost o 22,2% rdr. W Polsce na koniec zeszłego roku według danych Urzędu Regulacji Energetyki funkcjonowały panele fotowoltaiczne o mocy zainstalowanej w wysokości ponad 12 GW. Rodzimi inwestorzy przewyższali zdecydowanie aktywnością średnią unijną, bowiem przyrost mocy rdr wyniósł 61,0%. W efekcie istotnie wzrosło znaczenie energetyki solarnej. Udział energii pochodzącej z PV w energii elektrycznej z OZE zwiększył się z 3% w 2019 r. do ponad 23% w 2022 r., a w strukturze całkowitej generacji (ze wszystkich źródeł), do 4,5% (w 2019 r. było to jedynie 0,4%).

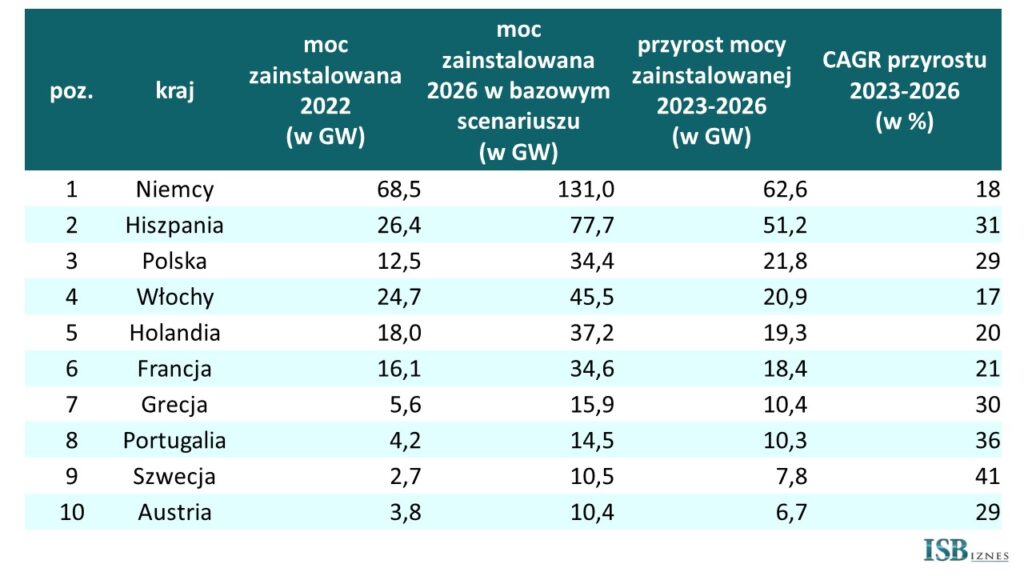

Międzynarodowa Agencja Energetyczna uważa, że światowe średnioroczne tempo wzrostu mocy zainstalowanych PV dla lat 2022–2027 wyniesie 10,7% (w liczbach bezwzględnych nastąpi wzrost z 1,1 do 2,3 TW). Optymistycznie wyglądają również prognozy dla obszaru UE. Komisja Europejska (KE) jest zdania, że z obecnych ok. 200 GW, kraje członkowskie w 2025 r. będą dysponować potencjałem 320 GW, zaś w nieco dalszej perspektywie (do 2030 r.) moc instalacji wyniesie już 600 GW. Nieco inne oczekiwania ma branżowa Solar Power Europe (SPE). SPE zaprezentowała swoje prognozy w trzech scenariuszach: optymistycznym, bazowym i pesymistycznym. Organizacja sądzi, że w najczarniejszym scenariuszu instalacje PV na terenie Wspólnoty będą mieć moc 416,5 GW w 2026 r. Na przeciwnym biegunie znajduje się optymistyczny scenariusz – według niego potencjał ogniw fotowoltaicznych wyniesie 590,5 GW w perspektywie 2026 r. Pomiędzy nimi jest scenariusz bazowy. Zgodnie z nim moc instalacji fotowoltaicznych osiągnie 484,1 GW w 2026 r. Pełen raport SPE możesz ściągnąć TUTAJ.

To wszystko prognozy w perspektywie średnioterminowej – na 4 lata naprzód. W dłuższym interwale czasowym – do 2030 r. – w ocenie SPE unijny potencjał PV w scenariuszu bazowym sięgnie 920 GW, co znacząco przekracza oczekiwania KE dla tej perspektywy (750 GW).

Polskę czeka dalszy okres boomu w energii słonecznej według szacunków SPE. Nasz kraj znajdzie się na trzecim miejscu w UE pod względem przyrostu nowych instalacji fotowoltaicznych – po Niemczech i Hiszpanii. Skumulowana średnioroczna stopa wzrostu mocy PV (CAGR) w latach 2023-2026 wyniesie prawie 30%, co będzie nas plasować w czołówce europejskiej.

Poza dążeniem Wspólnoty do zeroemisyjności gazów cieplarnianych istotny wpływ na rozwój branży fotowoltaicznej ma wojna w Ukrainie, czego konsekwencją była decyzja UE o odejściu od kopalin rosyjskich. Nowe moce instalacyjne oznaczają, że coraz więcej prądu będzie wytwarzane przez PV. Do tego ogniwa stają się coraz bardziej wydajne. Z łezką w oku niektórzy weterani sektora wspominają technologię ogniw krzemowych typu BSF, których sprawność w 2012 r. wynosiła 18%. Obecnie liczą się ogniwa typu PERC o sprawności rzędu 24%. A lada chwila na rynek wkroczą ogniwa typu TOPCon, HJT i IBC o sprawności 25-26%. Ponadto inwestorzy coraz częściej sięgają po niekonwencjonalne rozwiązania w zakresie wpasowania instalacji PV w ład przestrzenny. Przykładem instalacje agrofotowoltaiczne, moduły dwustronne, instalacje pływające, systemy integrujące PV z fasadami budowli, czy solarne drogi.

Mimo dynamicznego wzrostu znaczenia energii uzyskiwanej ze słońca nie należy zapominać, że Polska wciąż węglem stoi (lewy wykres na poniższej infografice). Widać to zwłaszcza na tle danych, które opisują miks energetyczny w skali świata (prawy wykres). Energia ze spalania węgla (ang. coal) została zaznaczona na czarno, zaś słoneczna (ang. solar) kolorem ciemnozielonym.

Specjalnie dla ISBiznes.pl komentuje dr Paweł Czyżak, Senior Energy & Climate Analyst z Ember

dr Paweł Czyżak: Zwycięstwo słońca nad węglem, jeśli chodzi o miesięczną produkcję energii elektrycznej jest niewątpliwie wielkim sukcesem Unii Europejskiej – każda kilowatogodzina węglowej energii mniej, to mniejsze emisje gazów cieplarnianych i mniej szkodliwych dla zdrowia substancji w powietrzu. To także niższe ceny energii, a to kluczowa zaleta w czasach rekordowej inflacji. W Polsce przekroczyliśmy 13 GW mocy zainstalowanej w fotowoltaice, a w zeszłym roku byliśmy w pierwszej trójce najprężniej rozwijających się rynków PV w Europie.

W maju wyprodukowaliśmy ze słońca 14% naszej energii elektrycznej, więcej niż z jakiegokolwiek innego źródła energii oprócz węgla. Udział tego ostatniego w miksie energetycznym spadł do historycznego minimum 62,3%. To ogromny postęp w porównaniu do lat poprzednich – w 2021 r. udział węgla w żadnym miesiącu nie spadał poniżej 70%, a w 2022 r. zdarzyło się to tylko w lutym.

Żeby w pełni wykorzystać potencjał polskiej fotowoltaiki, który ocenia się na 50-60 GW do końca obecnej dekady, musimy jednak zadbać o właściwą integrację energii słonecznej z resztą systemu energetycznego. Wymaga to modernizacji sieci dystrybucyjnych, wdrożenia rozwiązań takich jak „cable pooling” – współdzielenia przyłącza przez różne typy elektrowni, zwiększenia elastyczności systemu i lepszego zarządzania zapotrzebowaniem na energię.

Ostatnie punkty są kluczowe dla konsumentów energii – nieelastyczne bloki węglowe powodują, że odbiorcy energii nie odczuwają w pełni zalet taniej energii z OZE. Zamiast ograniczać pracę węglówek musimy redukować produkcję z wiatru i słońca, a ceny w Polsce wciąż dyktowane są przez stare i drogie blogi węglowe, podczas gdy w wielu krajach Europy osiągają rekordowe minima, a wręcz bywają ujemne.

W najbliższej przyszłości należy stworzyć korzystne warunki dla rozwoju magazynów energii – ułatwią one bilansowanie systemu i zwiększą jego bezpieczeństwo. Rewolucji słonecznej nie da się już zatrzymać, musimy dbać więc o to, żeby utrzymać wiodącą pozycję, którą wypracowała sobie Polska na europejskim rynku fotowoltaicznym.