Z warszawskiego parkietu zniknie zapewne kolejny emitent. Wszystko za sprawą wezwania na sprzedaż wszystkich akcji TIM, które zamierza ogłosić podmiot zależny od międzynarodowej grupy kapitałowej Würth. Proponowana wszystkim akcjonariuszom cena istotnie przewyższa ostatni kurs i średnie kursu z ostatnich miesięcy. To nie jest częste zjawisko na polskim rynku kapitałowym akcji.

Wygląda na to, że z rynku regulowanego ubędzie kolejna spółka. Chodzi o TIM, którego akcje są notowane na GPW w Warszawie od 1998 r. Niemiecka grupa kapitałowa Würth za pośrednictwem swojego podmiotu zależnego Fega & Schmitt Elektrogroßhandel ogłosiła w piątek wieczorem, że zamierza ogłosić wezwanie do sprzedaży wszystkich akcji TIM, po 50,69 zł za sztukę (na ostatnim zamknięciu kosztowały one 37,95 zł).

Najprawdopodobniej wezwanie dojdzie do skutku z dwóch powodów. Po pierwsze główni akcjonariusze i kluczowi menedżerowie polskiego dystrybutora artykułów elektrotechnicznych, którzy mają razem ok. 42% ogólnej liczby akcji głosów, zobowiązali się wobec oferenta do odpowiedzi na wezwanie.

„Jesteśmy pod wrażeniem rozwoju Grupy TIM, szczególnie w obszarach e-commerce i efektywności operacyjnej. Połączenie sił na rynku dystrybutorów elektrotechnicznych w Polsce pomoże nam w realizacji naszych celów strategicznych, a także zapewni jeszcze większą ekspozycję i know-how w obszarze e-commerce. Dostrzegamy wartość TIM-u, dlatego zdecydowaliśmy się zaoferować bardzo znaczącą premię w stosunku do średniej ceny transakcyjnej z ostatnich miesięcy” – wyjaśnił motywy stojące za potencjalnym przejęciem kontroli nad polską spółką Ulrich Liedtke, wiceprezes odpowiedzialny za międzynarodową sprzedaż hurtową materiałów elektrotechnicznych w Grupie Würth.

„O atrakcyjności naszej propozycji świadczy zobowiązanie zarządu oraz największych akcjonariuszy spółki do sprzedaży swoich akcji. Doceniając silną kulturę korporacyjną TIM-u, zbliżoną do naszej, oraz zaangażowanie pracowników firmy w rozwój i innowacje, chcemy zadbać o to, aby TIM kontynuował swój wzrost, dlatego zamierzamy mocno wspierać obecne kierownictwo w realizacji wspólnej strategii” – dodał.

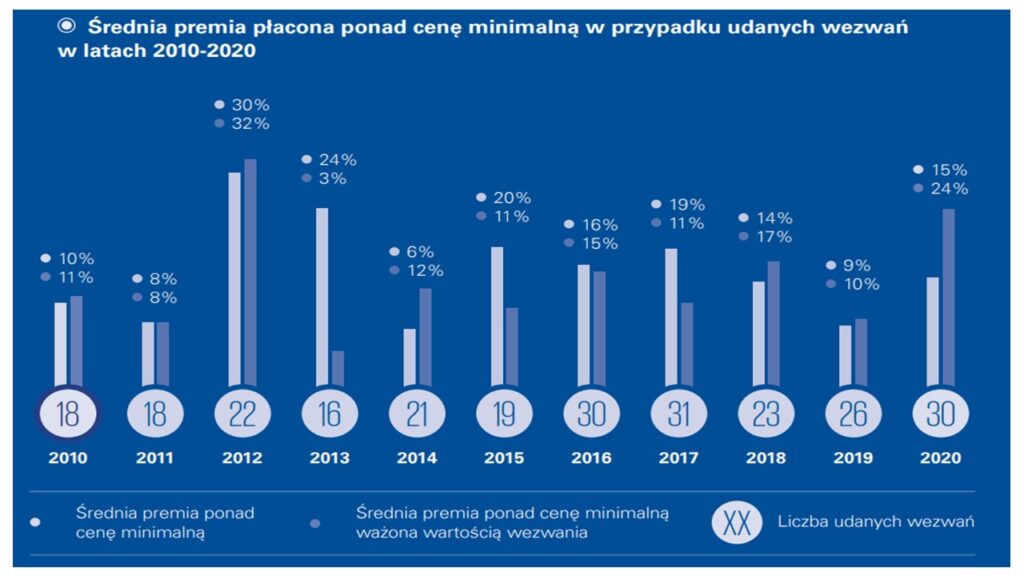

Po drugie Niemcy zaproponowali rzadko spotykaną premię. Przy proponowanej cenie w wezwaniu wyniesie ona odpowiednio 34,1%, 51,7% i 67,0% w porównaniu z ostatnią ceną zamknięcia akcji TIM z dnia poprzedzającego dzień ogłoszenia zamiaru wezwania, 3-miesięczną średnią ceną ważoną wolumenem oraz 6-miesięczną średnią ceną ważoną wolumenem akcji spółki.

To bardzo rzadko spotykane premie na polskim rynku kapitałowym akcji. Polscy inwestorzy często uskarżają się, że wzywający mają węża w kieszeni i proponują z reguły premie za kontrolę nieznacznie przekraczające minimum wyznaczone przepisami prawa.

„W pierwszych latach analizowanego okresu obserwowaliśmy znaczne wahania wysokości premii płaconej w przypadku udanych wezwań. Wraz z rozwojem rynku wezwań oraz malejącą aktywnością inwestorów poziom premii w ostatnich latach ustabilizował się na poziomie zaledwie kilkunastu procent, co jest wartością istotnie niższą od tej spotykanej na dojrzałych rynkach kapitałowych, takich jak Wielka Brytania czy Stany Zjednoczone, gdzie premie na poziomie 20-30% nie należą do rzadkości” – ocenili analitycy firmy konsultingowej KPMG.

Warunki przyszłego wezwania są na tyle godziwe, że moim zdaniem niemiecka oferta spotka się z zainteresowaniem pozostałych akcjonariuszy TIM. Według ostatnich danych Quant Research w akcjonariacie wrocławskiej spółki uczestniczyło 13 inwestorów finansowych, którzy dysponowali papierami dającymi ok. 13% głosów na walnym zgromadzeniu. Resztę stanowił rozproszony free-float.

Poza ceną w wezwaniu istotne jest to, że dezinwestycja przez założycieli biznesu (Krzysztof Folta et consortes) zapowiada ich migrację w innych kierunkach aktywności, a są to osoby niezwykle trudne do zastąpienia. Owszem Würth zapewni wielu wartościowych menedżerów, ale opór w odpowiedzi na wezwanie ze strony inwestorów spoza branży mógłby prowokować niepożądane rozwiązania. Prawdopodobnie wielu inwestorów finansowych ma w pamięci wieloletnie zmagania z inwestorami branżowymi (np. z sektora oponiarskiego), które wysysały energię i powodowały frustrację z powodu braku wpływu na zmianę sytuacji.

Kim jest Würth?

Wygląda na to, że TIM trafi w dobre ręce. Grupa kapitałowa Würth jest światowym liderem w produkcji i sprzedaży materiałów mocujących i montażowych. Skupia przeszło 400 firm prowadzących ponad 2500 oddziałów i sklepów w ponad 80 krajach (jest obecna też w Polsce). Grupa jest podzielona na dwie jednostki operacyjne – Würth Line i Allied Companies. Pierwsza z nich odpowiada za produkcję i sprzedaż materiałów mocujących i montażowych. Druga z kolei działa w pokrewnych obszarach biznesowych – hurt artykułów elektrycznych i elektronicznych oraz usługi finansowe. Wszystko zaczęło się w 1945 r., gdy Adolf Würth wraz z dwoma pracownikami uruchomili hurtownię śrub i wkrętów. Przez lata biznes dynamicznie rozwijał się. Obecnie grupa kapitałowa Würth zatrudnia ponad 85 tys. osób, które są odpowiedzialne za obsługę przeszło 4 mln klientów.

Spółka poza rozwojem organicznym stawia też na przejęcia. Otwartość na tego typu transakcje jest na tyle duża, że na stronie www Würth jest specjalnie utworzona zakładka, gdzie potencjalne podmioty, chcące związać się z niemiecką korporacją, mogą zgłaszać zainteresowanie integracją. Firma ujawnia tam trochę szczegółów na temat swojej filozofii w zakresie przejęć. Więcej na ten temat przeczytasz TUTAJ.

Jest ona szczególnie zainteresowana przedsiębiorstwami z Europy, obu Ameryk i Azji, których sprzedaż wynosi co najmniej 10 mln euro. Preferowane są podmioty zarządzane przez kluczowych właścicieli lub będące własnością rodzinną. Po transakcji nazwa przejmowanego podmiotu pozostaje, a kierownictwo i pracownicy nie są wymieniani. Tak też ma być w przypadku TIM. Polska spółka stanie się integralną częścią jednostki biznesowej Electrical Wholesale Grupy Würth i będzie nadal działała samodzielnie pod obecnym zespołem zarządzającym.

Zgodnie ze wstępnymi danymi (z 11 stycznia 2023 r.) skonsolidowana sprzedaż roczna Würth w 2022 r. była rekordowa w historii funkcjonowania, ponieważ sięgnęła niemal 20 mld euro (rok wcześniej 17,1 mld euro). Zysk z działalności operacyjnej wyniósł 1,50 mld euro (1,27 mld euro w 2021 r.). Najważniejsze w strukturze sprzedaży są rynki zagraniczne – zapewniły 12,1 mld euro w 2022 r. (brak danych, ile z tego dotyczyło rynku polskiego). Reszta, czyli 7,9 mld euro, pochodziła z Niemiec.