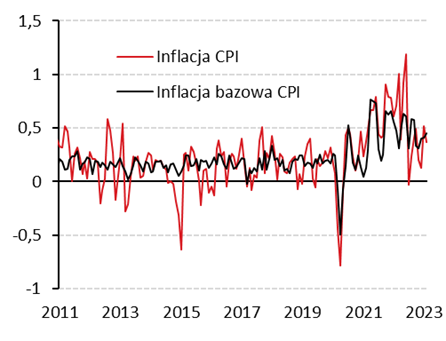

Wczorajsza publikacja danych o inflacji CPI w USA na pierwszy rzut oka nie przyniosła zaskoczeń – wskaźnik lekko obniżył się w lutym do 0,4% m/m z 0,5% miesiąc wcześniej, czego spodziewał się konsensus rynkowy.

Teoretycznie niepokojące z perspektywy Fed i powrotu inflacji do celu może być przyspieszenie inflacji bazowej z wyłączeniem cen energii i żywności do 0,5% m/m z 0,4%, podczas gdy rynek oczekiwał jej stabilizacji. Do realizacji prognozy rynkowej brakowało jednak niewiele – w ujęciu miesięcznym inflacja bazowa wyniosła +0,4519%, natomiast w ujęciu rocznym utrzymała się na poziomie sprzed miesiąca.

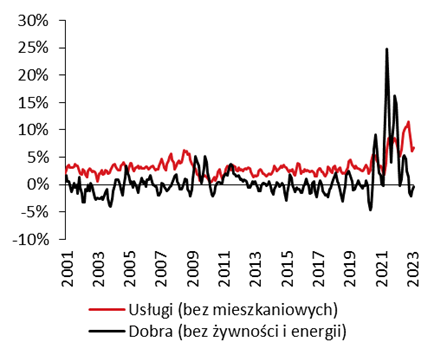

Głównym motorem wzrostu cen bazowych ponownie były ceny usług. Wyraźnie wzrosła dynamika cen transportu, lecz nie tak mocno jak w ostatnich trzech miesiącach. Dodatkowo, nadal na próżno szukać dezinflacji w kategorii „Mieszkanie” – dynamika znowu przyspieszyła do 0,8% m/m, po chwilowym wyhamowaniu miesiąc wcześniej. Z drugiej strony, w kierunku obniżenia inflacji bazowej oddziaływały ceny używanych samochodów, które w ujęciu miesięcznym spadły o 2,8% – najsilniej od marca 2022. Z kolei wśród kategorii niebazowych odnotowano lekkie obniżenie się dynamiki żywności do 0,4% m/m z 0,5% oraz spadek cen energii o 0,6% m/m.

Po kumulacji czynników zniechęcających Fed do przyspieszenia tempa podwyżek (piątkowe dane z rynku pracy) czy w ogóle kontynuacji zacieśniania polityki pieniężnej (upadek Silicon Valley Bank i Signature Bank), dzisiejsze dane przypominały rynkom o uciążliwości inflacji. CPI hamuje głównie za sprawą cen energii, a inflacja bazowa od kilku miesięcy oscyluje wokół poziomu 0,4% m/m, tym samym uniemożliwiając powrót głównego wskaźnika do celu banku centralnego. Z tego względu scenariusz zakończenia cyklu podwyżek uważamy za mało prawdopodobny. W świetle ostatnich wydarzeń Fed może zdecydować się na bardziej ostrożną ścieżkę podwyżek i wykluczyć ponowne zwiększenie ich skali do 50pb w jednym ruchu. Możliwy (ale mało prawdopodobny) jest też scenariusz braku podwyżki w marcu i ponowne wznowienie cyklu w kwietniu. Te przewidywania obarczone są jednak pewnym ryzykiem i zakładają stabilność systemu finansowego w USA. Jeśli dojdzie do bankructw kolejnych banków, co na ten moment nie jest scenariuszem bazowym, kierunek działania banku centralnego może się odwrócić.

Inflacja CPI w USA (% m/m)

Inflacja dóbr i usług bazowych w USA (% 3M/3M SAAR)

Zespół Analiz i Prognoz Rynkowych Banku Pekao