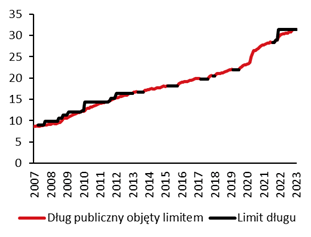

Dług publiczny w Stanach Zjednoczonych dobił niedawno do ustalonego przez Kongres limitu zadłużenia: 31,381 bln USD. Na razie nie ma to większych konsekwencji, gdyż do czerwca rząd będzie mógł finansować się z bieżących wpływów i zgromadzonych rezerw – mówiła niedawno Sekretarz Skarbu J.Yellen.

Jeśli jednak do tego czasu Kongres USA nie podniesie limitu, to Stany Zjednoczone staną przed ryzykiem bankructwa. Normalnie nie byłoby na ten temat dyskusji, gdyż Kongres po prostu by ten limit podniósł lub zawiesił.

Ale teraz Kongres jest podzielony a polityka spolaryzowana: większość w Senacie mają Demokraci a w Izbie Reprezentantów Republikanie. Porozumienie w sprawie długu, podobnie jak w 2011 r. zostanie więc zapewne osiągnięte za pięć dwunasta, wprowadzając niepotrzebną nerwowość na rynkach. Co by się jednak stało, gdyby limit długu nie został do tego czasu podniesiony? Nikt do końca nie wie, ponieważ bankructwo USA dotąd się nie zdarzyło. Wiele wskazuje na to, że spowodowałoby to głęboki kryzys polityczny i prawdopodobnie też na rynkach finansowych, ale ten ostatni nie byłby zapewne głęboki i niekoniecznie przełożył się na kryzys gospodarki realnej.

Nie ma wątpliwości, że niezależnie od wysokości limitu długu Stany Zjednoczone mają obecnie praktycznie nieograniczoną zdolność do obsługi zadłużenia. Chętnych do zakupu obligacji skarbowych USA nie brakuje a ich rentowności pozostają umiarkowane. Ryzyko fiskalne tego kraju ma więc prawie wyłącznie źródła polityczne i metodami politycznymi mogłoby zostać rozbrojone. Z jakich opcji administracja USA mógłby skorzystać?

Opcja 1. Emisja egzotycznych obligacji

Limit długu w USA dotyczy nominalnej a nie rynkowej wartości wyemitowanego długu. Dlatego Departament Skarbu mógłby wyemitować obligacje o prawie zerowej wartości nominalnej, ale bardzo wysokich odsetkach lub odsetkach wypłacanych bardzo długo (np. w nieskończoność jak w przypadku obligacji wieczystych). Wówczas mógłby sprzedać je za cenę wielokrotnie przekraczającą ich nominał – utrzymując się w ten sposób w limicie zadłużenia.

Opcja 2. Bilion dolarów na rewersie platynowej monety

Departament Skarbu USA – podobnie jak wiele Ministerstw Finansów – posiada przywilej bicia monety. Prawo dokładnie określa jakie powinny być ich wagi i nominały. Z jednym wyjątkiem: platynowych monet bulionowych, w przypadku których Skarb ma prawie pełną swobodę decyzji. Mógłby więc wyemitować monetę o nominale biliona dolarów, zdeponować ją w Rezerwie Federalnej i zaksięgować jej równowartość na swoim rachunku bez konieczności zaciągania długu. Chociaż brzmi to absurdalnie, to taka operacja byłaby wykonalna i zgodna z literą prawa. Byłaby również sprzeczna z duchem prawa i oznaczała kryzys polityczny. Skorzystanie z tej drogi jest więc mało prawdopodobne, choć nie można tego wykluczyć zwłaszcza wobec innego bardzo mało prawdopodobnego zdarzenia – niepodniesienia limitu długu przez Kongres.

Opcja 3. Zignorowanie limitu długu

Reguły fiskalne USA są wewnętrznie sprzeczne. Z jednej strony Kongres zobowiązuje rząd ustawami budżetowymi do zaciągania długów. Z drugiej strony zakazuje ich zaciągania ustalając zbyt niski limit długu. Tymczasem piętnasta poprawka do Konstytucji USA nakazuje administracji federalnej bezwzględne honorowanie zobowiązań finansowych państwa. Departament Skarbu może powołać się na tę poprawkę, aby kontynuować emisję obligacji skarbowych mimo przekroczenie limitu ustalonego przez Kongres. Spowodowałoby to bez wątpienia kryzys polityczny i zapewne wzrost kosztów nowych emisji jako obciążonych ryzykiem prawnym, ale poza tym życie gospodarcze toczyłoby się zapewne bez większych zakłóceń.

Dług publiczny USA i jego limity, bln USD

Źródło: Departament Skarbu USA via Macrobond

Zespół Analiz i Prognoz Rynkowych Banku Pekao