GUS potwierdził, że w IV kwartale polska gospodarka urosła o 2% r/r i skurczyła się o 2,4% kw/kw (po wyłączeniu czynników sezonowych i kalendarzowych). Na temat tych dwóch liczb rozpisaliśmy się szerzej dwa tygodnie temu, przy okazji szybkiego szacunku.

Dynamika PKB w podziale na komponenty

Dane za IV kwartał są specyficzne, bo po publikacji danych rocznych (więcej na ich temat pisaliśmy tutaj) nie mogło być większych zaskoczeń co do tej dynamiki i jej struktury. Dlatego pokusimy się tylko o pobieżne podsumowanie:

- Spożycie prywatne obniżyło się o 1,5% r/r o 2,5% kw/kw.

- Inwestycje ogółem wzrosły o 4,9% r/r i 1,3% kw/kw. Pewnym tropem są wydatki zbrojeniowe (co tłumaczyłoby przyspieszenie inwestycji w warunkach słabości budownictwa), ale potwierdzenia w tym zakresie nie uzyskamy nigdy.

- Z wkładów eksportu netto (+0,9 pkt. proc. r/r) i zmiany zapasów (+1,1 pkt. proc. r/r) można złożyć całość wzrostu gospodarczego w ostatnim kwartale.

Jak wspominaliśmy wielokrotnie, wkład zmiany zapasów czeka solidna korekta i to, w powiązaniu z utrzymującą się słabością konsumpcji na początku roku, w zupełności wystarczy, by dynamika PKB znalazła się na chwilę na minusie. Zmiana zapasów nie jest trwałym źródłem wzrostu gospodarczego – zapasy to generalnie przyszła produkcja końcowa (eksport, inwestycje lub konsumpcja) – ale w specyficznych warunkach obowiązujących na przełomie 2021 i 2022 część ich przyrostu miała inny charakter. Firmy bowiem zwiększały poziom zapasów, jaki chcą utrzymywać w warunkach równowagi. W międzyczasie jednak przyrost zapasów znalazł się na absolutnie rekordowym poziomie – w IV kwartale odpowiadał za przeszło 7% PKB, a więc dwukrotnie więcej niż w historycznych szczytach akumulacji zapasów. W całym 2023 wzrost PKB wyniesie 0,8% i więcej na jego temat naszego scenariusza można przeczytać w naszej całorocznej publikacji.

Zmiana zapasów jako % PKB

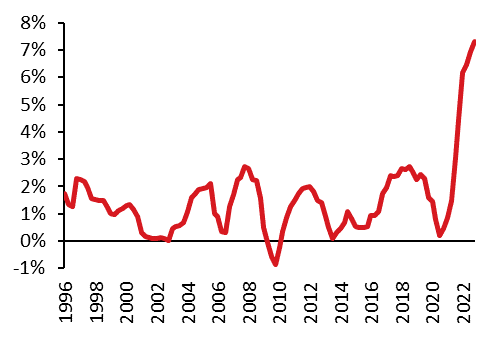

Na koniec skręcimy w nieco inną stronę. Omawiając dane i prognozy PKB, poruszamy się cały czas w obrębie danych podawanych w cenach stałych. PKB liczony w cenach bieżących w 2022 r. przyspieszał, co nie powinno być większym zaskoczeniem, zważywszy na skrajnie inflacyjne środowisko, w jakim wszystkie podmioty gospodarcze operowały. W IV kwartale deflator PKB wyniósł wg naszych obliczeń 14,9% r/r – jest to 26-letni (sic!) rekord. W rachunkach narodowych dezinflacji póki co nie widać.

Wzrost realnego PKB i cen

Piotr Bartkiewicz, CFA, ekspert Banku Pekao