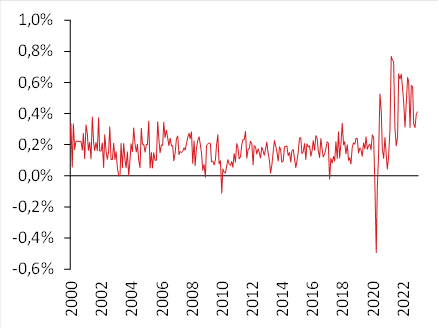

Okres, kiedy inflacja w Stanach Zjednoczonych zaskakiwała na minus, zakończył się i prognozujący od pewnego czasu mają dobrze skalibrowane celowniki. Choć dynamiki je różniły, to grudniowa i styczniowa inflacja w USA były do siebie całkiem podobne – zero zaskoczeń, inflacja bazowa wyniosła, odpowiednio, 0,3 i 0,4% m/m. Reakcja rynkowa była jednak zgoła odmienna.

Po danych grudniowych ryzykowne aktywa zyskiwały na wartości a stopy procentowe spadały, po danych styczniowych rynek zdecydował się na wyższe stopy i niższe indeksy giełdowe. Dlaczego?

Kluczem jest kontekst. Miesiąc temu zakłady o niższe stopy nie były zagrożone a rynek gremialnie ignorował preferencje i zapowiedzi Fed. Po ostatnich danych z rynku pracy (jakkolwiek wątpliwe i nie-aż-tak-przełomowe by one nie były) wróciła idea (nieco zapomniana), że można rewidować ścieżki przyszłych stóp w górę.

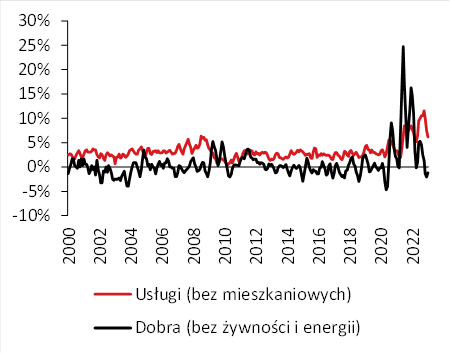

Ostatnie dane o inflacji przynoszą zarazem więcej tego samego i, jak pisaliśmy kilkukrotnie, nie są to tylko pozytywne wieści. O ile bowiem największa inflacyjna fala wygasa i walny udział w tym mają nośniki energii oraz dobra przemysłowe, o tyle usługom daleko do tego stanu. Zapowiadana i wyczekiwana od miesięcy dezinflacja w kategorii Mieszkanie jest bardzo skromna (z 0,8 do 0,7% m/m). Bez względu na to, czy pokroimy te dane w bardziej wyrafinowany sposób, czy weźmiemy na warsztat tylko inflację bazową, wniosek będzie jeden. Inflacja znacząco spadła w stosunku do zeszłorocznych szczytów, ale nie jest w celu i nie zmierza do niego. W istocie, inflacja bazowa wygląda, jak gdyby trwale wzrosła z 0,1-0,2% m/m do 0,3-0,4%. Oznaczałoby to ustabilizowanie inflacji CPI na poziomie ok. 4%, a więc powyżej celu. Po tych danych Fed nie będzie bardziej skłonny do deklarowania zwycięstwa w walce z inflacją.

Styczniowy odczyt inflacji CPI z USA przynosi dwie nowinki – BLS wprowadziło nowe wagi i dokonało rewizji poprawek sezonowych. Nie zmienia to istotnie trajektorii inflacji r/r, natomiast nieco zmniejszyło skalę dezinflacji pod koniec zeszłego roku. W szczególności, CPI w grudniu 2022 wzrosło o 0,1% m/m zamiast spadać, jak pierwotnie podano. W najbliższych miesiącach analizujący inflację w USA będą szukać spadku czynszów, normalizacji cen usług i tego, co będzie dziać się z dobrami (jeśli spadki ich cen z końcówki 2022 nie powtórzą się, to będzie to przez chwilę czynnik inflacyjny). Dziś jednak wszystkie pary oczu zwrócą się na twarde dane.

Inflacja bazowa CPI w USA (% m/m)

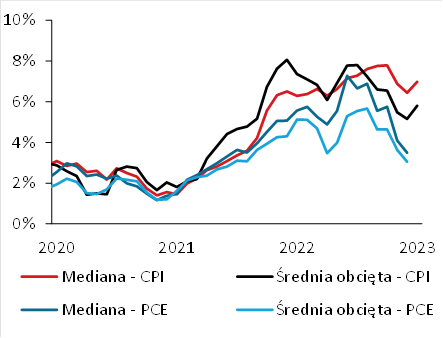

Alternatywne miary inflacji bazowej w USA (% 3M/3M SAAR)

Ceny usług i dóbr bazowych w USA (% 3M/3M SAAR)

Zespół Analiz i Prognoz Rynkowych Banku Pekao