NBP opublikował wczoraj wieńczące rok 2022 dane o polskim bilansie płatniczym. Nie były przełomowe i nie zmieniły obrazu polskiego handlu zagranicznego, który obserwowaliśmy na przestrzeni całego roku. Grudzień był kolejnym miesiącem solidnego deficytu zarówno na saldzie bieżącym (-2,53 mld EUR), jak i handlowym (-2,72 mld).

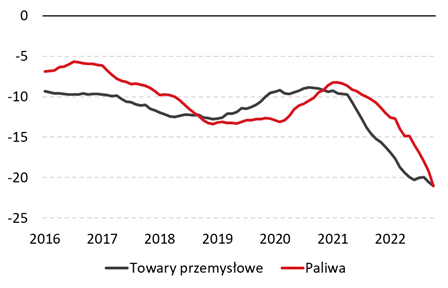

To drugie saldo pozostaje ujemne już od półtora roku. Główną tego przyczyną jest wzrost wartości importu, w szczególności paliw i towarów przemysłowych, których ceny podbił połączony szok postpandemicznej odbudowy gospodarki oraz konsekwencji rosyjskiej inwazji na Ukrainę.

Saldo obrotów towarami przemysłowymi i paliwami* (mld EUR, suma 12 mies.)

Źródło: Eurostat, Pekao Analizy

Obserwując jednak perspektywę średniookresową, w ostatnich miesiącach widzimy odwrócenie trendu w zakresie deficytu obrotów bieżących i handlowych w relacji do PKB. Jest to spójne z globalną sytuacją inflacyjną, gdzie również dostrzegamy od kilku miesięcy osłabienie presji inflacyjnej, szczególnie w zakresie czynników niebazowych.

Saldo obrotów bieżących i towarowych (% PKB, suma 12 mies.)

Z dobrych informacji, w komunikacie do danych NBP dalej wskazywał na odbudowę eksportu sektora automotive. Obserwowano mocne wzrosty zagranicznej sprzedaży części samochodowych (zwłaszcza baterii litowo-jonowych), samochodów dostawczych oraz aut osobowych. Zapewne eksport dalej jest podbijany przez wzmożony handel z Ukrainą, szczególnie w postaci rosnących dostaw paliw, żywności, używanych samochodów osobowych, sprzętu wojskowego czy uzbrojenia.

Ostatecznie cały rok 2022 zamknęliśmy deficytem na saldzie rachunku bieżącego w wysokości ok. 3,2% PKB. Niezmiennie deficyt w obrotach towarowych rekompensowała rekordowa nadwyżka w usługach. W 2022 r. dodatnie saldo w handlu usługami wzrosło do prawie 36 mld EUR (5,5% PKB). Z drugiej strony uwagę zwraca rekordowy deficyt na saldzie dochodów pierwotnych.

Saldo rachunku bieżącego według kategorii (% PKB)

Długoterminowe perspektywy dla polskiego handlu zagranicznego nie zmieniły się istotnie. Zakładamy, że saldo bieżące na przestrzeni 2023 r. będzie się stopniowo poprawiać w wyniku:

1. słabnącego popytu krajowego

2. silniejszej cyklicznej reakcji importu niż eksportu na zmianę koniunktury,

3. wygaśnięcie kryzysu energetycznego i wynikającą stąd stabilizację cen surowców i dóbr przemysłowych.

Na tę chwilę zakładamy, że saldo rachunku bieżącego również zakończy rok 2023 deficytem, ale dużo mniejszym niż w 2022 r. – 1,5% PKB.

Zespół Analiz i Prognoz Rynkowych Banku Pekao