Pierwsze posiedzenie FOMC w 2023 r. nie zakończyło się niespodzianką – stopa funduszy federalnych została podniesiona o 25 pb, do przedziału 4,50-4,75%. Komunikat po posiedzeniu mógł rozczarować co bardziej gołębio nastawionych uczestników rynku.

Wprawdzie kolejne decyzje będą dotyczyć „skali” a nie „tempa” zacieśnienia (co jest jasną deklaracją, że od teraz podwyżki będą w tempie po 25 pb), ale nie ma tu sugestii, że Fed miałby się zatrzymać już teraz. Zmniejszenie tempa zdaniem Powella daje czas na ocenę sytuacji i cyzelowanie stopy docelowej.

Powell na konferencji prasowej starał się wykonać imponujący szpagat. Z jednej strony bowiem tonował entuzjazm dotyczący spadków inflacji i deklarował, że polityka pieniężna jest obecnie restrykcyjna, ale nie jest „wystarczająco” restrykcyjna a FOMC będzie rozmawiać o „paru” kolejnych podwyżkach. Z drugiej strony jednak jego podejście do kwestii warunków finansowania było osobliwe. Warunki finansowania (wg wszystkich popularnych miar) uległy mocnemu poluzowaniu w ostatnim czasie, wbrew sugestiom Powella jakoby się istotnie zaostrzyły w ostatnim roku. Być może Powell inaczej na nie patrzy niż my, być może było to ostatecznym rzuceniem ręcznika w kwestii dostosowania rynków do pożądanego przez Fed nastawienia polityki pieniężnej. I podobnie, jak miało to miejsce w poprzednich tygodniach, rynki z menu zaserwowanego im przez Powella wybrały sobie gołębie danie. Słowem – Fed nie planuje cięć w tym roku, ale rynki zbyt dobrze znają Fed, by uważać to za ostatnie słowo (więcej o aspekcie rynkowym w dalszej części raportu).

Dziś uwaga rynków i nasza przesuwa się na posiedzenie EBC, gdzie o spowolnieniu tempa podwyżek nie może być mowy. Po komunikacyjnym zamęcie na początku roku bankowi udało się utrzymać spójną linię: inflacja jest nieakceptowalnie wysoka i stopy muszą być w równym tempie wprowadzone na poziomy restrykcyjne, co oznacza +50 i dziś, i w marcu. Odbicie koniunktury i relatywnie dobre dane o PKB dają jastrzębiom dużo komfortu. Sytuacja EBC jest odmienna niż Fed, ale nie wydaje się, aby w ostatecznym rozrachunku miała być odmienna – po przetoczeniu się przez sektor dóbr szoków energetycznych i kursowych zobaczymy dezinflację w części bazowej koszyka. Jeśli Stany Zjednoczone wpadną w recesję, to strefa euro też będzie mieć kłopoty. Wreszcie, efekty zacieśnienia monetarnego dopiero teraz zaczynają być w Europie widoczne. To jednak tematy na przyszłość. Póki co jastrzębie rządzą w EBC.

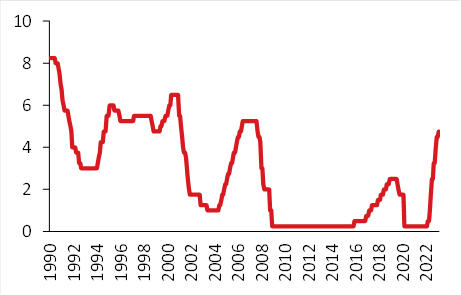

Stopa funduszy federalnych

Stopa wakatów w gospodarce amerykańskiej (%)

Oczekiwana stopa docelowa dla głównych banków centralnych

Zespół Analiz i Prognoz Rynkowych Banku Pekao