Wczoraj GUS opublikował pierwsze dane na temat wyników finansowych i nakładów inwestycyjnych przedsiębiorstw niefinansowych w pierwszych trzech kwartałach roku. Na bardziej szczegółowe informacje musimy chwilę poczekać, ale już teraz można powiedzieć kilka słów o sytuacji firm, które zatrudniają przynajmniej 50 pracowników

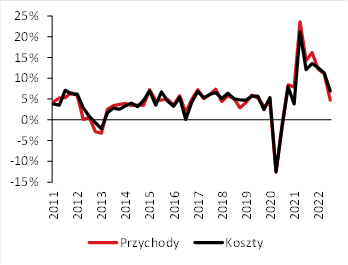

Po pierwsze, definitywnie zakończył się okres nadzwyczajnych wzrostów aktywności. Wprawdzie dynamika przychodów i kosztów firm utrzymuje się w okolicy 30% r/r, ale jest to wyłącznie zasługa wysokiej inflacji. Niedoskonałe (bo za pomocą PPI z przemysłu) skorygowanie o ten czynnik sprowadza te dynamiki do 5-7%, czyli blisko wieloletniej normy.

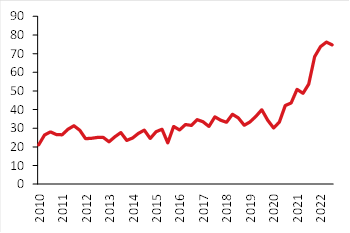

Po drugie, w III kwartale przyrost kosztów był większy od przyrostu przychodów, co przyniosło pierwsze od wielu kwartałów pogorszenie wyniku finansowego firm. Jego poziom jest wciąż imponujący (dwukrotność normy sprzed pandemii), ale punkt zwrotny za nami.

Po trzecie, obok poziomu kosztów, zmienia się też ich struktura – obecnie materiały i energia stanowią ok. 50%, niemal 10 pkt. proc. więcej niż w (przez moment) deflacyjnym 2020 r. Kategorie te, co powszechnie wiadomo, „wypychają” wynagrodzenia, ale potencjał do ich przerzucania na odbiorcę końcowego systematycznie spada.

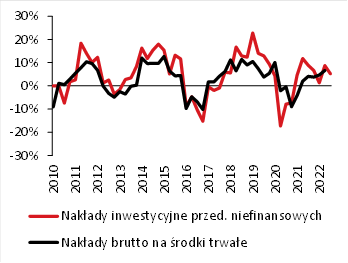

Po czwarte, inflacja dotyka również dóbr inwestycyjnych, wskutek czego wzrost nominalnych nakładów inwestycyjnych o 20% jest stanowczo zawyżony. W wariancie skorygowanym o inflację jest to raczej 5%. Sugeruje to wyhamowanie wzrostu inwestycji ogółem w całej gospodarce i brak istotnych ryzyk dla naszej prognozy (4,6% r/r).

Po piąte, rozkład inwestycji między sektorami nie zmienił się znacząco: największe przyrosty dotyczą przetwórstwa przemysłowego, handlu, dostawie wody i gospodarowaniu ściekami i odpadami oraz niektórych sektorach usługowych. Podane przez GUS dane sektorowe są niestety nominalne, ich użyteczność jest zatem ograniczona.

Reasumując, dane za III kwartał przynoszą kontynuację trendów, które widzieliśmy od początku roku (spójnych z koniunkturą i spowolnieniem PKB) i które szczegółowo opisuje ostatni „Szybki Monitoring NBP”. Realna dynamika przychodów firm nie tylko systematycznie spada, ale jest też zawyżona przez dużą koncentrację wg sektorów i wielkości firm. Realne przychody dużej części z nich już wcześniej spadały.

Przychody i koszty przedsiębiorstw niefinansowych (r/r, realne, defl. PPI)

Wynik finansowy ze sprzedaży (mld zł)

Inwestycje przedsiębiorstw niefinansowych i całej gospodarki (r/r, realna)

Zespół Analiz i Prognoz Rynkowych Banku Pekao