Listopad nie przyniósł przełomu jeśli chodzi o syntetyczne wskaźniki koniunktury GUS. Oceny bieżącej sytuacji nieco się poprawiły (z 96 do 98,3 pkt) i trudno je może uznać za pozytywne, ale nie odbiegają też od długookresowej średniej. Natomiast oczekiwania ponownie się pogorszyły (z 82,8 do 82,2 pkt) i gorsze były tylko u szczytu pandemii (kwiecień – lipiec 2020) oraz na początku 2009 r. – w apogeum tzw. Wielkiej Recesji

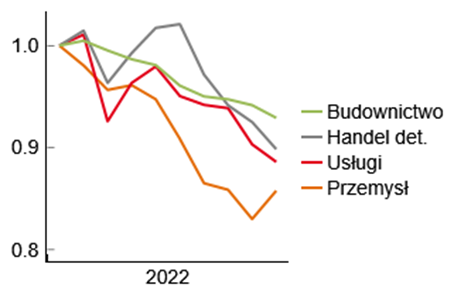

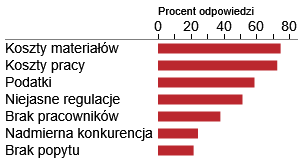

Szczegóły badania dostarczają jednak trochę więcej ciekawych informacji o koniunkturze. Po pierwsze pogorszenia nastrojów nie widać w budownictwie. A jest to sektor, w który najmocniej chyba uderzył wzrost stóp procentowych – liczba rozpoczynanych inwestycji mieszkaniowych spadła o połowę, a inwestycje infrastrukturalne są co najwyżej w stagnacji. Tymczasem firmy budowlane nie raportują ani spadku portfela zamówień ani pogorszenia bieżącej sytuacji finansowej. Oczekiwania pogorszyły się, ale w mniejszym stopniu niż w usługach czy handlu. Jako główne bariery działalności gospodarczej firmy wskazują głównie czynniki podażowe (koszty pracy, materiałów i wysokie podatki) niż popytowe. Interpretujemy to tak, że w budownictwie kryzysu jeszcze nie widać. Sądzimy że zmieni się to najpóźniej na wiosnę 2023 r.

Po drugie widać już pewne symptomy spowolnienia na rynku pracy. Dwukrotnie w ostatnich miesiącach GUS – w lipcu i listopadzie – pytał firmy o zamiary co do zatrudniania / zwalniania pracowników. W obu rundach ok. 80% pracodawców deklarowało utrzymanie zatrudnienia bez zmian. Obniżył się jednak odsetek pracodawców, którzy planują zwiększać zatrudnienie (z 10 do 8%), zwłaszcza pracowników niewykwalifkowanych (z 8 do 5,5%) a wzrósł tych, którzy planują zwolnienia (z 11 do 12,5%), również głównie pracowników niewykwalifikowanych (z 15 do 16,5%).

Po trzecie, raczej powściągliwe oceny wpływu wojny w Ukrainie na koniunkturę od kwietnia do listopada praktycznie się nie zmieniły. Sugeruje to, że problemy z tym związane są realne (nie były wyłącznie w sferze obaw), ale ani nie maleją ani nie narastają na sile. Są one ponadto skoncentrowane w pojedynczych sektorach, przede wszystkim branży transportowej i magazynowej, która deklaruje duży wzrost kosztów funkcjonowania (82,5% firm), poważne zaburzenia organizacyjne (8,8% firm) oraz konieczność zerwania umów ze wschodnimi kontrahentami (8% firm).

Koniunktura w przemyśle, budownictwie, handlu i logistyce wg GUS

Zmiana wskaźnika koniunktury GUS od początku roku wg sektorów

Bariery działalności gospodarczej w budownictwie w Polsce (listopad 2022)

Zespół Analiz i Prognoz Rynkowych Banku Pekao